2021年中国电解液行业市场竞争格局分析

2021年中国电解液行业市场竞争格局分析电解液行业是典型的寡头市场,且近年来,龙头企业的市场份额在逐步提升。其中,天赐材料、新宙邦、国泰华荣始终占据着行业前三的位置。行业前三格局稳

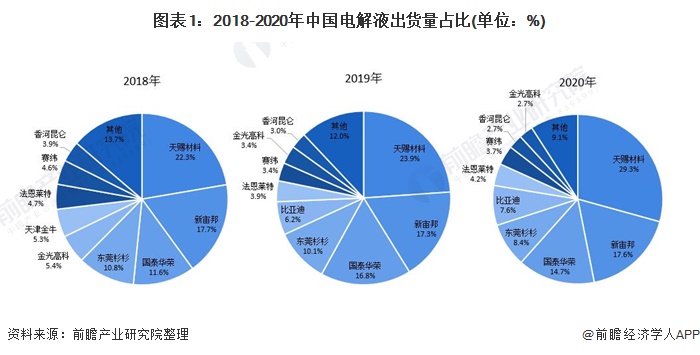

电解液行业是典型的寡头市场,且近年来,龙头企业的市场份额在逐步提升。其中,天赐材料、新宙邦、国泰华荣始终占据着行业前三的位置。

行业前三格局稳定

2020年国内电解液产量排在前五名的厂商分别是天赐材料、新宙邦、国泰华荣、东莞杉杉和比亚迪。天赐材料、新宙邦、国泰华荣始终占据着行业前三的位置。其中,天赐材料市场率上升较快,从2017年的18.3%升至2020年的29.3%,排名第一。新宙邦和国泰华荣市场份额较为稳定

龙头企业份额逐步提升

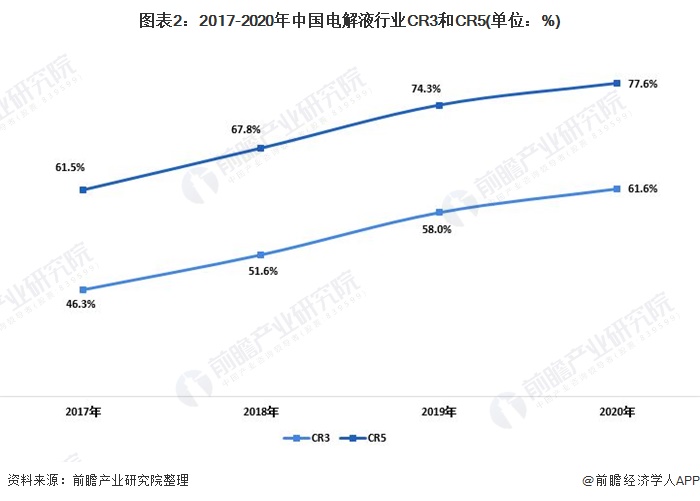

电解液行业是典型的寡头市场,且近年来,龙头企业的市场份额在逐步提升。2017-2020年,国内电解液行业企业CR3从46.3%增长至61.6%;CR5从61.5%增长到77.6%。

行业龙头企业份额不断提升的原因有两个:

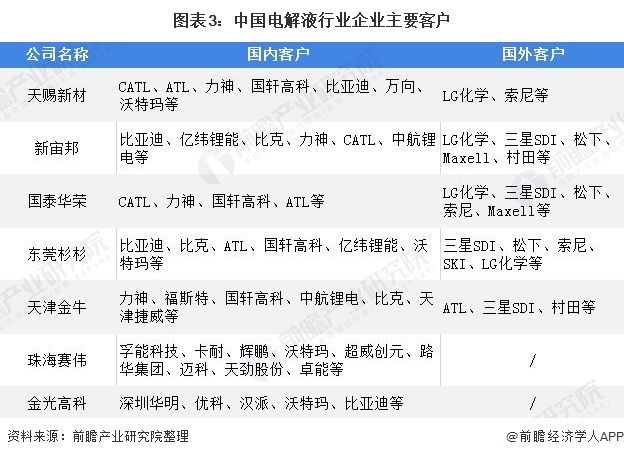

一个是龙头企业与海内外大客户建立了长期的绑定合作关系,可以持续获得大规模的订单。天赐材料、新宙邦、国泰华荣等企业的客户覆盖了国轩高科、亿纬锂能、三星、松下等国内外知名电池企业,同时还有消费电子、整车制造行业的龙头企业。除了龙头企业,其他公司的客户主要是区域内领先的电池厂商,很少涉及海外业务。

另一个原因是龙头企业资金雄厚,在产能扩张进度上处于领先位置。一些龙头企业凭借资金优势,在大客户区域就地扩张产能。如天赐材料、新宙邦和国泰华荣均在欧洲建设了生产基地。同时在国内新建产能也在加速,在产能扩张节奏上领先。

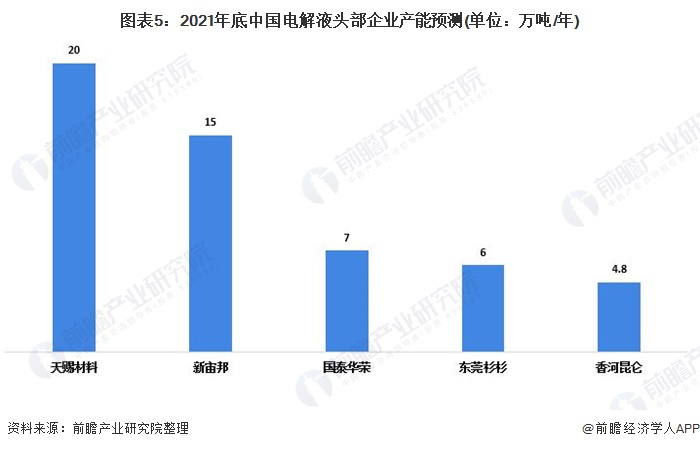

随着电解液头部企业产能扩张加速,预计到2021年底,天赐材料产能将达到20万吨/年;新宙邦产能将达到15万吨/年;国泰华荣产能将达到7万吨/年。

更多数据请参考前瞻产业研究院《中国锂电池电解液行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

来源:前瞻产业研究院

-

2021中国动力锂电池行业竞争格局分析2021-05-20

-

废旧锂电池重获新生!可制成容量高达1兆瓦时的储能系统2021-05-19

-

磷酸铁锂电池正迎来发展新机遇2021-05-19

-

规划产能达120GWh!吉利科技与孚能科技签约成立合资公司2021-05-19

-

宁德时代回复磷酸铁锂电池提价10%等7条快讯2021-05-19

-

新突破!新型固态锂电池10到20分钟内为电动汽车充满电2021-05-18

-

宁德时代磷酸铁锂电池报价将调涨?官方回应:消息不实2021-05-18

-

蜂巢能源下半年产能将加速释放2021-05-18

-

亿纬锂能公告:未与特斯拉公司就磷酸铁锂电池做商务沟通2021-05-17

-

孚能科技与吉利合资项目落地,12GWh电池产能项目开建2021-05-17

-

电解液产业再现重磅整合 新宙邦拟22.27亿元入主九九久科技2021-05-17

-

能量密度356Wh/Kg!三元锂电池突破了!2021-05-14

-

宁德时代之后,亿纬锂或成特斯拉第二家磷酸铁锂电池供应商!2021-05-14

-

变废为宝!锂电池回收再生新方法2021-05-14

-

一图读懂德瑞锂电:专注于锂电池领域 去年营收1.7亿元2021-05-14