固态电池:解决「里程焦虑」的未来答案?

固态电池:解决「里程焦虑」的未来答案?固态电池的商业化一定比想象得要快很多。本文为元气资本第31篇原创文章分析师)宁泊为(登山客)微信公众号)如果我们将新能源汽车看作是一场动力变革

固态电池的商业化一定比想象得要快很多。

本文为元气资本第31篇原创文章

分析师)宁泊为(登山客)微信公众号)

如果我们将新能源汽车看作是一场动力变革,那么固态电池的出现,在其中至少是里程碑级的事件。

无论资本市场如何理解、看待当下的新能源汽车,回归本质,它仍旧是一种交通工具。作为工具,在当下的新能源汽车产品之间,消费者最关注的无疑是续航里程之间的比较,即动力电池之间的比较。

从锂电池技术的发展路径来看,液态锂电池能够实现的能量密度已经逐渐接近了它的极限,而固态电池将把锂电池发展带进新的时代。

从工作原理的角度,固态锂电池与传统锂电池之间并无区别。

两者之间的差异在于,随着正极材料的持续升级,固态电解质能够做出较好的适配,整个电池系统的能量密度与安全性就会更高;在理论上,两者的成本处在同一水平,意味着一旦商业化应用落地,固态电池将完全取代液态电池现有的市场。

动力电池的现存问题

2019年,国家市场监督管理总局总共召回了33281辆新能源汽车,其中因为动力电池问题而召回的新能源汽车数量有6217辆,占今年新能源汽车总召回量的18.68%。

在电池失控的主要触发条件当中,短路占绝大多数 (>90%)。短路可以由多种可能的情况造成,是电池热失控过程中普遍的共性特征。随着电池能量密度的提升,短路问题越发明显。

目前关于电池安全性主要有两种可选模式:第一种,虽然电池可能出现安全问题,但是通过增加安全性设计,降低出问题的概率,达到安全性标准。第二种,选用不会起火燃烧的电池。

第一种方案本质上都是在通过降低风险达到“安全考虑”,如今新能源汽车保有量已经突破400万辆,未来几年突破千万辆是大概率事件,迫切需要的是从本质上解决安全问题的电池。电池出现问题的小概率事件,也可能在大基数下变得常态化。

在这种背景下,整车厂对于安全性的要求会越来越高,选择不会起火燃烧电池可能成为车厂的一致选择。

为什么会产生里程焦虑?

里程焦虑,含义有两层:既是对电池续航能力的焦虑,也是对找不到充电桩的焦虑。

特斯拉曾经做过这样一段实验:从盐湖城到丹佛的距离是525英里(845公里),传统燃油车续航275英里(442.5公里)加一次油再行驶250英里(402公里)历程8小时23分钟可以到丹佛。如果新能源汽车的续航里程可以达到300英里(482.8公里),同时支持3C以上快充,那么从盐湖城到丹佛的时间可以控制在8小时31分钟,也就是说,便利性和燃油车几乎一样。高续航里程和快充是解决新能源汽车便利性的最重要方式。

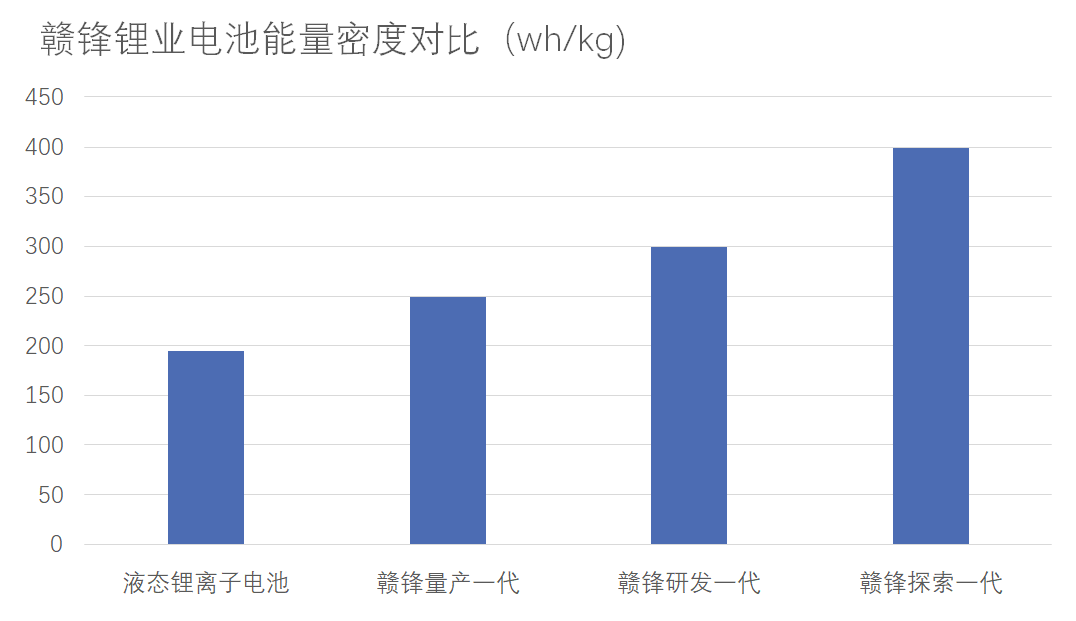

电池续航,其实就是从电池能量密度的角度来看问题。在我们的调研中,赣锋锂业表示第三代固态电池可以将电芯能量密度提升到400WH/KG。

来源:GGIB,元气资本

固态电解质同样支持快充。

锂离子电池充电分三部分,电量最低时的涓流充电 (0.1C最慢),电量中等时的恒流充电(可以快充),和电量快满时的恒压充电 (较慢)。恒流充电阶段实现快充相对简单,固态电池在恒流充电中做到快充并不困难。根据辉能此前提供的数据来看,2019年已经实现了5C倍率12分钟充电91.70%的表现。

也就是说关于“里程焦虑”的第一层(电池+快充),理论上已经有了不错的解决方案,固态电池可以匹配消费者对于续航里程的需求。

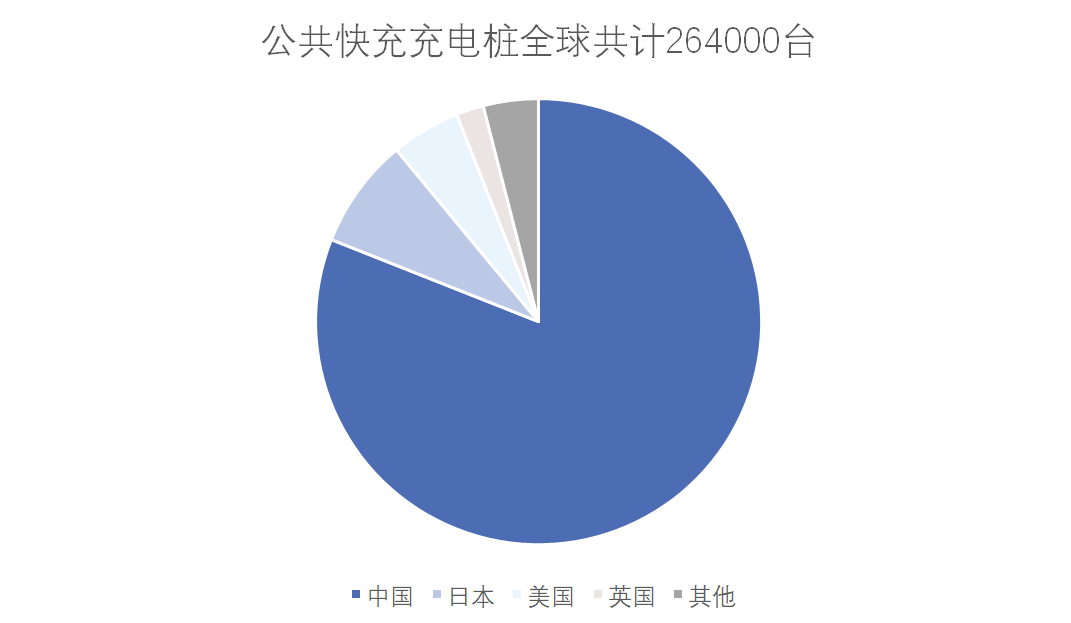

那么,在下游车企逐渐放量的同时,作为基建工程的充电桩有没有跟上?这个问题对于不同地域不同城市的用户来讲,答案可能差异很大。但就综合全球的公共充电桩建设数量来看,我国实际已经站在了全球队伍的首位。

来源:IEA,元气资本

截至6月底,全国已累计建设充电站3.8万座、换电站449座,建成各类充电桩132.2万个,其中公共桩55.8万个、私人桩76.4万个。同时,还建成“十纵十横两环”4.9万公里高速公路快充网络。

因此可以判断,“里程焦虑”的问题随着时间的推移能够逐步得到解决,问题就是固态电池的商用化。

商用化成本是关键

根据巨量引擎的数据,2019年28.7%的消费者希望新能源汽车的价格在12万以下,23.1%的人希望价格在18-25万。而目前的新能源汽车售价普遍已经降至了25万左右,如果要达到千万辆级别的保有量,意味着同级别的新能源汽车价格还需要继续下探。

对整车制造的要求就是选择应用固态电池不能大幅增加汽车成本。

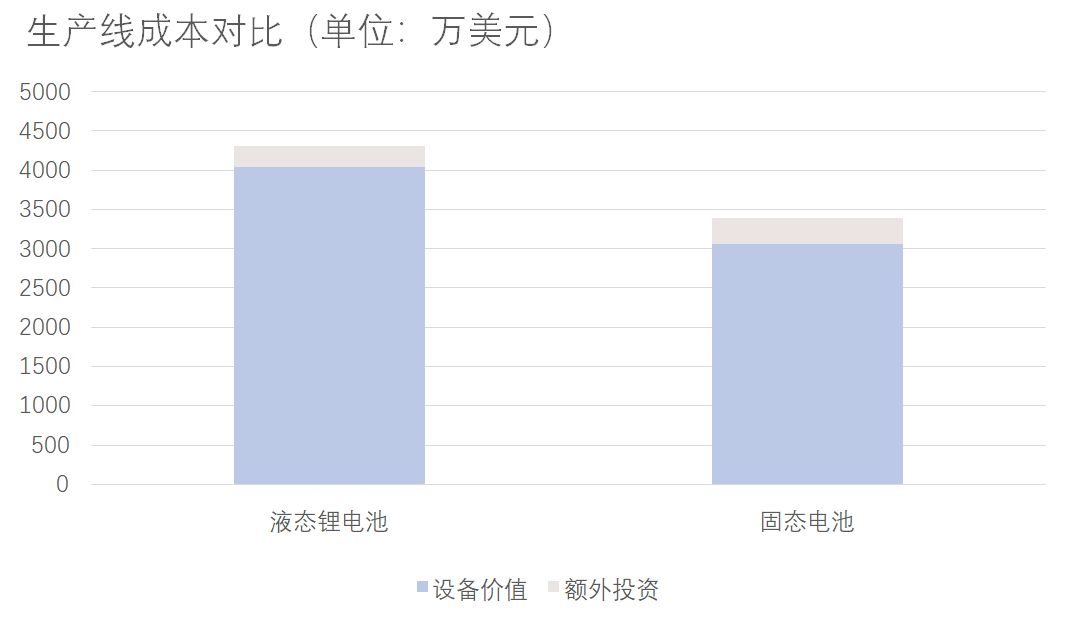

这一点不是不可以实现的。氧化物电解质(锂镧锆氧)本身的原材料价格较低,再加上固态电池加工中没有注液等工艺,如果加工成本低于4.4美元/千瓦时,那么电芯成本低于传统电池的设想就可以实现。

所以固态电池产线投资也会低于传统液态锂电池,按照10年折旧计算,固态电池每千瓦时折旧较传统锂电池少0.1美元。

根据辉能的测算,按照目前的技术,在固态电池产能超过20Gwh时,固态电池在PACK时的成本将低于传统电池。同时,各大厂的专业团队还在进一步寻找降低成本的技术和工艺。

来源:元气资本调研厂家,包括赣锋锂业、辉能科技、宁德时代等,这里的固态电池特指氧化物

值得一提的是,固态电池不是一个“新”概念。固态电解质锂离子电池的理论研究可以追溯到1972年在Belgirate(意大利)召开的“固体中的快速离子输运”会议上,Steele讨论了合适的固态电解质的基本标准,并指出了过渡金属二硫化物作为电池正极材料的潜力。同年,Armand 将Li/TiS2 应用于以固态β-氧化铝为电解质的三元石墨正极中的Na+扩散,这是关于固态电池的第一份报道。

目前,全球范围内约有50多家制造企业、初创公司和高校科研院所致力于固态电池技术,固态电池尚未实现大规模商业化。全球预计2020年准固态锂电池会实现产业化,到2025年全固态锂电池将最终实现产业化。

有意思的是,关于固态电池技术的探索方向,各地区显现出不同的偏好:欧美企业偏好聚合物体系,而日韩企业则更多致力于解决硫化物体系,中国企业则更多专注氧化物体系。

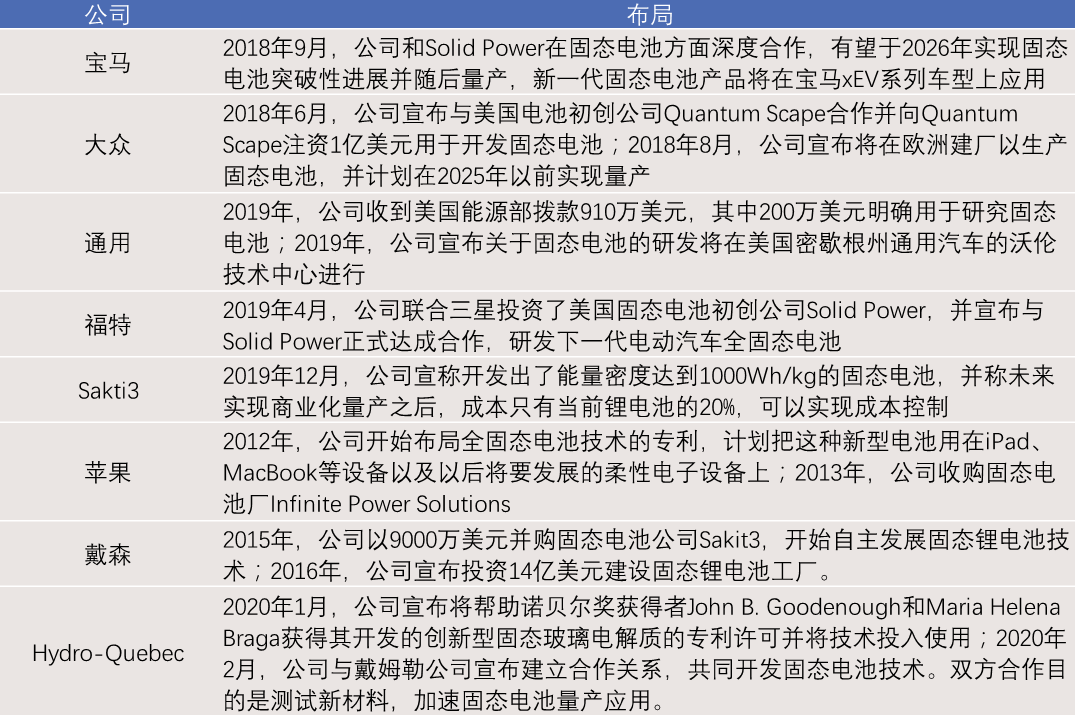

欧美车企对固态电池初创企业关注度较高。车企通过收购、投资在固态电池领域中美国高校衍生的初创企业如Solid Power、SolidEnergySystems、Ionic Materials 、Quantum Scape 等获得技术储备。

欧美固态电池布局现状(来源:元气资本)

日本车企在固态电池上的研发起点相对较早,最早入局的丰田在2008年就与固态电池创企伊利卡(Ilika)展开了合作,2019年初,宣布与松下合作。三菱、日产、松下等大部分企业纷纷加速布局固态电池行业,争取早日实现量产。

其中,车厂与松下联合的硫化物电池是最有看头的。目前,这款固态电池正在丰田与松下合资的公司进行研发,预计2025年量产。在充电速度方面,据丰田内部人士透露,固态电池原型产品在充电速度上相较于现有锂电池具有明显优势,电量从0到100%仅需15分钟。

在电池寿命方面,丰田汽车计划其生产的固态电池在使用30年后仍保持90%以上的性能。如果该技术能尽快实现,那么循环性能将超越近期特斯拉、宁德时代、通用等宣传的百万公里电池。

在能量密度方面,根据丰田的规划,计划到2025年将固态电池能量密度提升到现有锂电池能量密度的2倍以上,预计可达到450Wh/kg。届时,搭载固态电池的电动汽车,续航里程将大幅提升,可与目前燃油车相媲美。

不过,尽管已推出固态电池原型产品,但真正市场化应用,丰田认为也要到2025年前后。一方面是因为技术还需要不断完善,另一方面是成本还比较高。

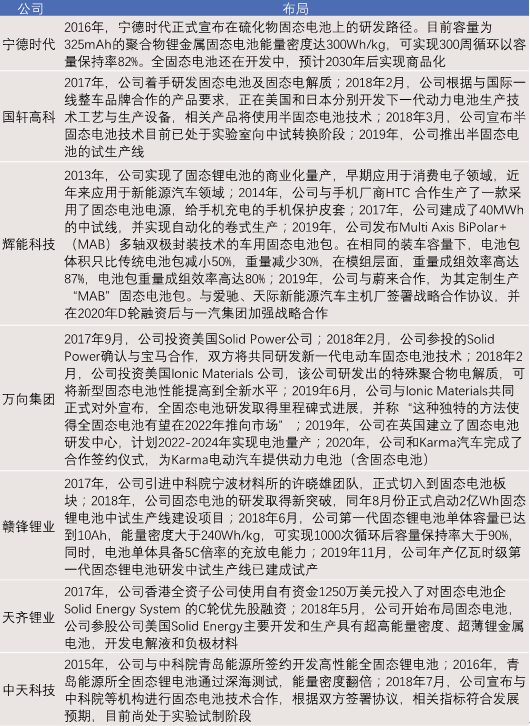

在固态电池研究方面,国内企业不及日本、德国、美国等起步早的国家,但越来越多的企业已经参与其中。参与主体包括中科院化学所、中科院青岛能源所、中科院宁波材料所等研究机构,也包括赣锋锂业、宁德时代等锂电产业链企业;更有其他领域企业看好固体电池跨界投资,如以汽车零部件为主的万向集团、新能源汽车比亚迪等。

中国固态电池技术方面布局(来源:元气资本)

固态电池三种路线,孰优孰劣?

在聚合物电解质技术上,全球主要以法国Bolloré集团和美国Solid Energy为代表。法国Bollore作为聚合物固态电解质领域领军企业,早在2011年10月,公司就开始利用自主开发的电动汽车“Bluecar”和电动巴士“Bluebus”在法国巴黎及其郊外提供汽车共享服务“Autolib”,几年来已累计投入了3000辆搭载30kWh的由BatScap制造的固态电池,是全球首个固态电池电动车商业化的公司。

凭借在电容器薄膜领域的全球领导者地位,法国Bolloré集团将蓄电作为发展的重中之重。开发了一种独特的创新技术,其形式为Lithuim金属聚合物(LMP?)电池,该电池由其子公司Blue Solutions生产。Blue Solutions在法国和加拿大建有两家工厂进行Blue storage金属锂聚合物(LMP)电池的生产,公司的固态电池产品中不含钴、镍和溶剂,并且能被回收利用,有望实现比离子电池更环保、更具社会责任感的电池解决方案。

在氧化物电解质技术上,代表企业有两家,分别是赣锋锂业与辉能科技。我国台湾辉能科技作为布局在氧化物电解质技术上的领军企业。公司自2006年起花费十年开发三项技术:Ceramion? 、Microcell? 与Logithium?,并率先在2012年发布第一代固态氧化物的基础电解质技术平台,创造出柔性具基本导电性的电解质。

核心产品及技术为LCB固态锂陶瓷电池,产品不论在外观、或在技术上都打破以往锂电池技术,大胆采用软性电路板和固态电解质,实现了锂电池超薄化(0.38mm)、挠曲化、及安全化的可能,不再有漏液、起火或爆炸的危险,也增加了各领域新产品应用的设计弹性。

值得注意的是,辉能科技的固态锂陶瓷电池是全球首创“固态陶瓷电解质”的锂电池。其有别于一般传统高分子锂电池的液态电解液、和正负极中的PE/ PP 聚合物隔离层技术,辉能直接改用抗压的固态陶瓷电解质取代隔离层和电解液。产品没有漏液的问题,没有可燃物质,正负极也因为固态电解质是不可被压缩的,所以不会接触而短路。因此,固态锂陶瓷电池LCB极度安全,即使遭受到外力撞击、死折、刺穿、或5小时250°C的烘烤,LCB都不会起火或爆炸。

赣锋锂业作为全球最大的金属锂生产商,2017年引入中科院团队开始布局固态电池。目前,赣锋锂业集团在固态电池氧化物电解质技术上实现了LISCON 氧化物粉体和Garnet 氧化物粉体研制,具备年产100吨的量产能力,并实现了电解质膜的量产。目前公司已涵盖从混合固液电解质动力锂电池到全固态锂电池的研究开发、中试及规模制造能力。

赣锋锂业的锂电池生产基地主要集中在江西新余地区,其中位于江西新余地区的浙江峰锂第一代固态锂电池正在筹建当中。东莞赣锋拥有3000万只╱年全自动聚合物锂电池生产线,赣锋电池6亿瓦时高容量锂离子动力电池项目也顺利生产。

在硫化物电解质技术上,全球主要以日本丰田集团为代表。2010年,丰田就推出了硫化物固态电池,公司集中在对硫化物体系固态电解质进行研究,以提高电池的能量密度、电导率、循环寿命、安全性能等性能。目前,我国电池巨头宁德时代也以硫化物电解质为主要研发方向。

丰田进入固态电池领域极早。从2004年开始,丰田就已经进行了全固态电池的研发,并积累了第一手固态电池技术。2019年5月,丰田展出其正处于试制阶段的全固态电池样品。2020 年日本丰田计划推出搭载硫化物固态电池的新能源汽车,并于2022年实现量产。

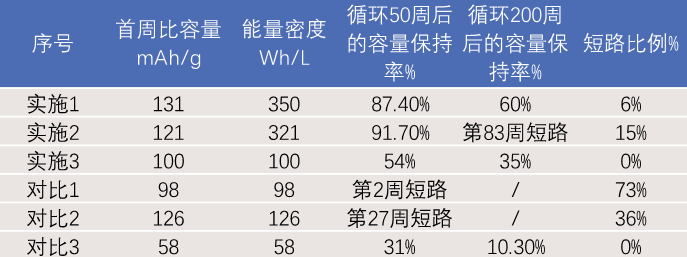

在我们的调研对象当中,从目前技术进展来看,宁德时代距离商业化的距离较远,由于选择了硫化物固态电池的研发路径,其性能参数尤其是循环性能明显落后于赣锋和辉能两家的氧化物固态电池。

来源:专利说明书,元气资本

固态电池的潜在需求

固态电池的需求主要来自于动力电池、消费电池以及储能电池三个领域,我国固态电池的出货量与这三个领域的锂电池需求量及固态电池在这三个领域的渗透率息息相关。

我们认为,基于固态电池的安全与柔性优势,率先可能应用的会是成本敏感度较小的微电池领域,例如植入式医疗设备、无线传感器等。技术成熟以后,才逐渐向高端消费电池渗透。

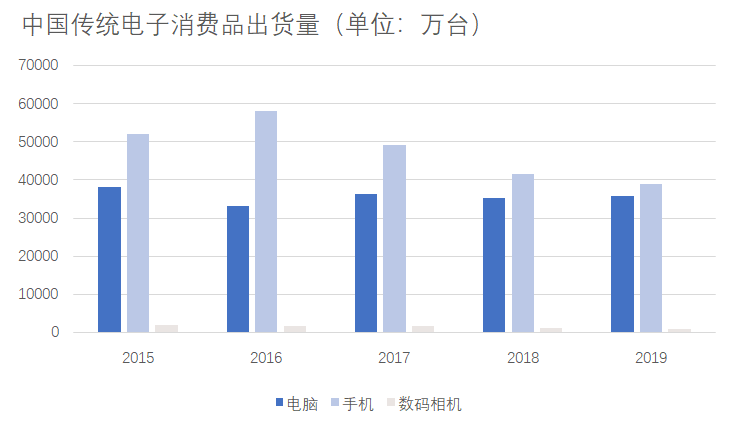

从市场来看,虽然传统的电子消费品,如手机、电脑以及数码相机整体呈现放缓的趋势,但是智能可穿戴设备的高速增长将驱动固态电池的需求规模。

来源:中国信通院、国家统计局、元气资本

技术无法一蹴而就,在向固态电池过渡的过程中不仅仅是下游终端的产品得以发展,一些旧材料被替代,一些新材料也将被应用,行业格局或发生改变。伴随政策的鼓励推动下,可以预见的是,固态电池商用化的脚步一定比我们想象的快上很多。

本文由公众号元气资本原创撰写,文中观点仅供参考,不构成投资建议。如需转载请联系元气酱↓↓↓

-

新能源汽车下乡,参与的电池企业谁会是最大赢家?2020-09-05

-

挪威致力于开发先进固态电池技术 启动石墨电池工厂计划2020-09-02

-

中欧间的新能源汽车较量,中国应该重启补贴?2020-09-02

-

动力电池迎来报废高峰期:新能源汽车都该换电池了2020-09-01

-

新能源汽车开足马力跑起来,燃料电池电堆技术奥利给2020-08-23

-

特斯拉市值反超丰田终成第一车企2020-08-23

-

德克萨斯大学研究出室温液态金属电池,兼备固态和液态电池优点2020-08-23

-

大众增持全固态电池制造商QuantumScape股份2020-08-23

-

锂电及新能源汽车行业分析,前十电池公司中国占了5家2020-08-23

-

丰田研发新型氟离子固态电池2020-08-23

-

科学家开发出“电池黄油”令固态电池更稳定2020-05-22

-

三星有望为现代提供固态电池:续航800公里 充电循环次数超1000次2020-05-14

-

新能源汽车“蜂窝电池”究竟是什么黑科技?2020-05-11

-

关于完善新能源汽车推广应用财政补贴政策的通知2020-04-24

-

刚刚!财政部发布消息:明后两年对购置的新能源汽车免征车辆购置税2020-04-22