孚能科技能否突破产能瓶颈成锂电之王?

孚能科技能否突破产能瓶颈成锂电之王?撰文丨黄依婷编辑丨马诗晴说到动力锂电池市场,人们总免不了要津津乐道其“三分天下”的格局:出于形状和材料的差异,圆柱、方形和软包电池各有千秋,引得

撰文丨黄依婷

编辑丨马诗晴

说到动力锂电池市场,人们总免不了要津津乐道其“三分天下”的格局:出于形状和材料的差异,圆柱、方形和软包电池各有千秋,引得企业纷纷站队,各据一方。

圆柱电池是昔日老大,因相对低廉的成本和成熟的生产工艺,一度称霸市场,而今却逐渐没落;方形电池当前风头最盛,在成本、能量密度等方面表现良好,被宁德时代(300750)、比亚迪(002594)等龙头广泛推广;而软包电池,则像是冉冉升起的新星,各方面表现十分优异,却也不好“驾驭”,能成熟运用其技术的企业寥寥无几。

对于企业来说,选择阵营站队,不亚于对命运的一次“押注”。十年前拥抱方形电池技术的企业,如今或许已如日中天;选择圆柱电池的企业,或许该感叹时运不济。而选择软包电池这条路线,极其耗费研发心血,这里的企业堪称是凤毛麟角,却正站在上升通道的起点。

孚能科技是其中一员。全行业很少有企业像孚能科技这样,从创立之初便坚定走软包电池一条技术路线,坚信软包电池终将风靡市场。如今,这份坚持终于有了回报。孚能电池已成为软包电池市场老大,连续两年出货量蝉联全国第一,是北汽、奔驰、长城等一众知名车企的合作首选。

驾驭了软包电池技术之后,孚能科技与方形电池阵营的企业相比,技术优越性究竟如何?其产品性价比是否能超越后者?又该如何将软包电池这种新兴技术向全市场推广?

强势卡位软包电池

孚能科技对软包电池的前瞻性判断,得益于创始人深厚的科研背景。王瑀博士和Keith博士在创立孚能科技之前,已是全球资深的锂电池科学家,对高能量密度的动力电池研究颇有建树。2009年回国后,二人创立孚能科技,敢于做“第一个吃螃蟹”的人,确立了软包封装结构的技术路线。

“高能量密度”是孚能科技技术研发的核心方向。软包结构、三元材料的动力电池,完美地符合了这一特性:

相比于方形或是圆柱电池采用的钢、铝硬壳,软包电池外壳是轻薄的铝塑膜。相同容量下,软包的整体质量比圆柱轻20%,比方形硬壳更是轻30%以上。因此在能量密度方面,软包电池足以“吊打”其他两者。

三元材料的加成,又给软包电池深厚的“内力”锦上添花。结合了钴、镍、锰三种元素,三元材料集元素各自优势于一身。不仅能量密度更大,而且稳定性更高,循环寿命更长。

选对了阵营,孚能科技技术在市场脱颖而出。当前,公司可量产单体电芯能量密度高达285Wh/kg的动力电池,能与之媲美的企业在全球范围内屈指可数,宁德时代、松下亦比之不及。在安全性能、循环寿命等指标上,公司产品表现均处行业领先地位。

有了卓越的技术,孚能科技前景几何?

放眼整个市场,近年来,动力电池领域呈现出颇为“矛盾”的局面:

一方面,在我国100多家动力电池企业中,排名前五的企业市占率超过85%,却只占据45%不到的产能。大量中小企业产能利用率长期低于35%,供给处于严重过剩状态。另一方面,高端市场却供不应求。行业前五厂商贡献了70%以上的装机量,且常常处于满产满销状态。奥迪、特斯拉、奔驰等厂商更是多次受困电池产能不足等问题,延迟交付车辆。

“高端产能不足,低端产能过剩”的特殊局面带给高性能电池厂商巨大的成长机会。作为为数不多的、可量产三元软包电池的厂商,孚能科技优势凸显:

新能源车对长续航里程、高安全性能的需求日益迫切,越来越多车企将目光投向了软包电池。在全球前十大车企中,有7家已量产软包电池乘用车,其中更有日产Leaf在内的4款爆款车是软包电池的坚定捍卫者。2018年,中国软包电池出货量已达10.1GWh,较上年增长48%。预计到2025年这7年内,软包电池出货量还将以年复合36%的高速度增长。

此背景下,孚能科技成了车企合作首选。在软包电池领域,公司产品出货量和装机量连续三年蝉联全国第一,市占率高达20%。截至2019年,公司已为超过12.5万辆新能源车提供电池产品。出色的业绩下,孚能科技坐稳行业龙头宝座。

然而,作为高端电池供应商,产能不足问题同样困扰着孚能科技:

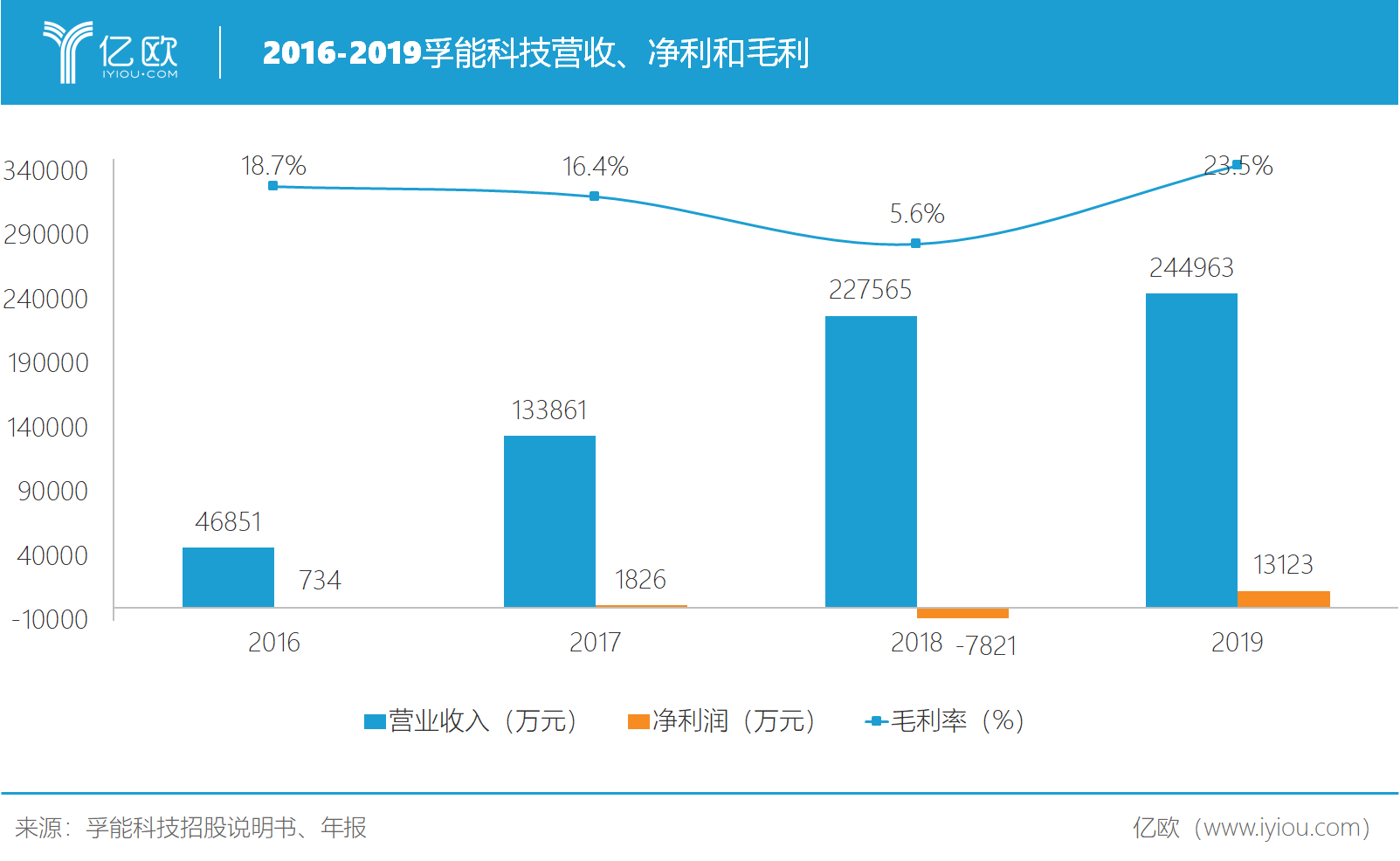

其潜在订单规模预计有220Gwh,而当前年有效产能尚不足2.5Gwh,远远无法匹配需求。连续4年,孚能科技产能利用率均在90%以上,基本处于满产状态。

产能受限带来的问题愈发明显:一方面是产能瓶颈导致营业收入增长面临天花板,另一方面是原材料昂贵而规模效应无法充分释放,致使利润收缩。表现在业绩上,是孚能科技2018年营收增长大幅下滑,毛利率“腰斩”,净利润更是“转赢为亏”。

如何扩产?孚能科技为此火力全开,采取的有力措施便是筹资34.4亿,以扩建孚能镇江生产基地。

届时,镇江三期工程将使孚能科技具备年均24GWh电池生产能力。预计到2020年,镇江前两期工程竣工投产将使公司有效产能提升至7GWh,带来年均30亿营业收入,在2018年20亿基础上增长33%。规模效应也将进一步改善公司毛利率状况。预计到2021年,孚能科技镇江项目将为戴姆勒公司稳定供应年均20GWh规模产品,毛利率将提升至21.8%。

锂电市场正加速向头部厂商集中,身为龙头的孚能科技,如扩产顺利,势必所向披靡,拉大龙头领先优势。

首页 下一页 上一页 尾页

-

宝马采用他励同步电机,比亚迪电池电机外供加速2020-08-23

-

比亚迪换电池政策?不,比亚迪推出移动充电服务2020-08-23

-

京东京造推1.5V充电AA锂电池:3000mWh 可循环1000次2020-08-23

-

蔚来电池租案(BaaS)将于8月20日发布2020-08-23

-

蔚来换电商业模式搅动电池业态的未来?2020-08-23

-

锂电及新能源汽车行业分析,前十电池公司中国占了5家2020-08-23

-

可能使电动车续航超800公里:宁德时代新技术让电池与底盘 “合体”2020-08-23

-

澳大利亚将建首个超级电池工厂2020-08-23

-

哪吒汽车开启车电分离模式:“电池银行”2020-08-23

-

跃升至第6!瑞浦能源7月动力电池装机量质变“揭秘”2020-08-23

-

三星即将发布中端手机M51:超大电池2020-08-23

-

7月新能源客车上险3883辆,宁德时代电池占有率增至69%2020-08-23

-

强化并网电池理由的附加价值流2020-08-23

-

高温酷暑,看应用在汽车上的电池有多强悍2020-08-23

-

特斯拉“电池日”定于9.22,哪些电池技术受关注?2020-08-23