海博思创IPO:经营现金流出9亿,实控人转股获千万买车、房、理财

2024年11月05日关于海博思创IPO:经营现金流出9亿,实控人转股获千万买车、房、理财的最新消息:作者贝克街探案官2024年10月17日通过上市会议的北京海博思创科技股份有限公司(以下简称“海博思创”),在两轮问询中,被交易所要求说明转让资金的流向情况,

作者

贝克街探案官

2024年10月17日通过上市会议的北京海博思创科技股份有限公司(以下简称“海博思创”),在两轮问询中,被交易所要求说明转让资金的流向情况,以及偿债能力和对赌协议等事项。

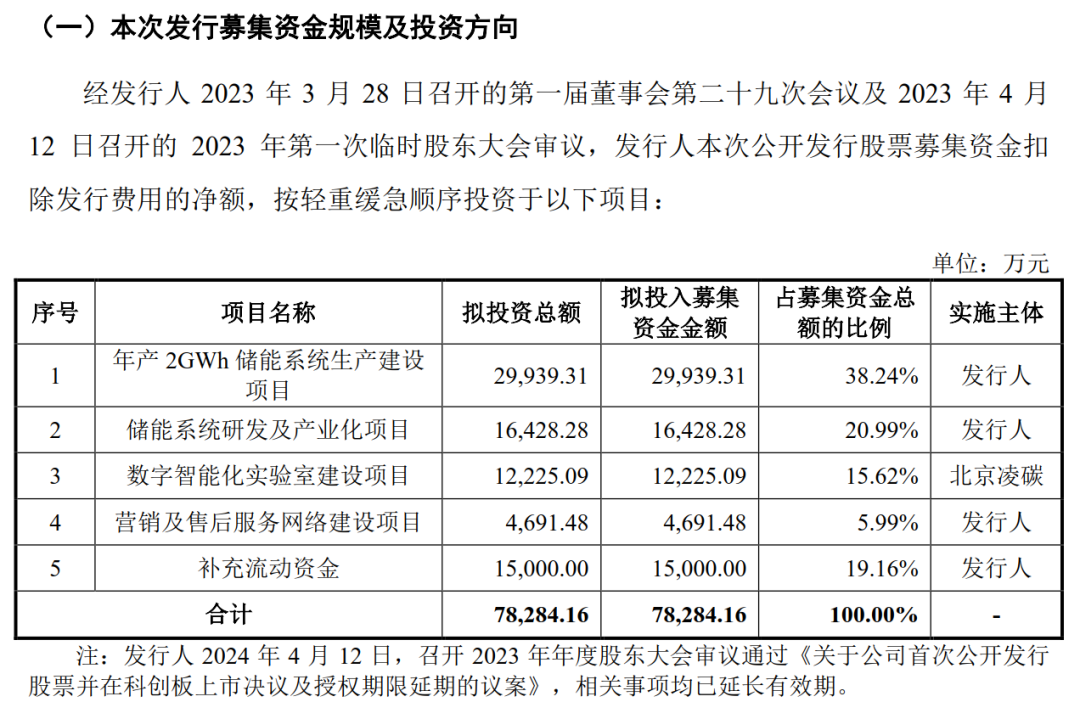

据招股书,海博思创此次拟募集78,284.16万元用于“年产2GWh储能系统生产建设项目”“储能系统研发及产业化项目”“数字智能化实验室建设项目”“营销及售后服务网络建设项目”以及补充流动资金。其中“营销及售后服务网络建设项目”和15,000.00万元用于补充流动资金较为引人注目。

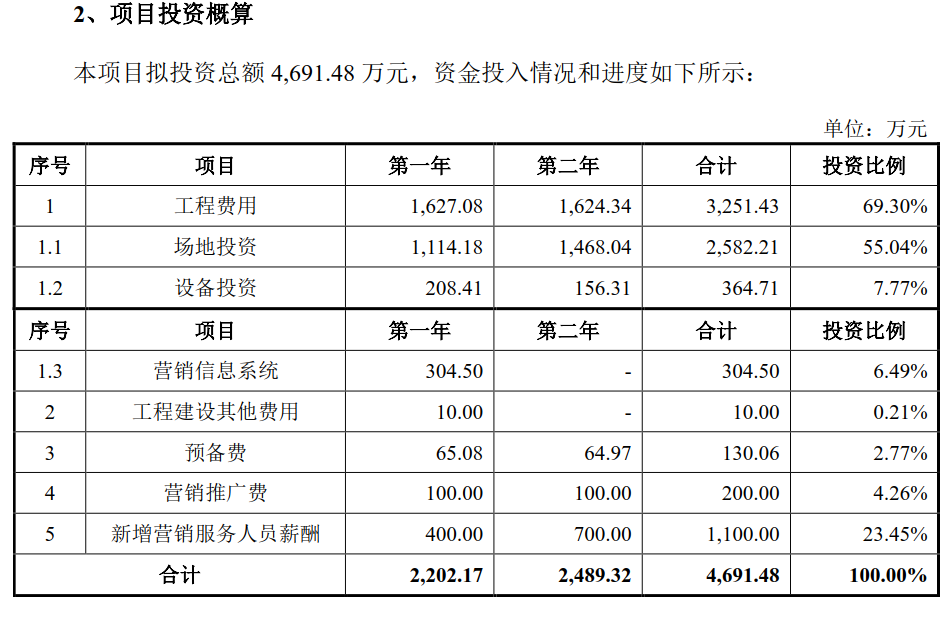

在招股书中,海博思创给出营销及售后服务网络建设项目投资概算,其中用于营销信息系统的费用304.5万元,占投资比例的6.49%。占项目概算最多的是场地投资为2,582.21万元,占比55.04%。

01

实控人转让股份资金买车买房买理财

据招股书,海博思创实控人张剑辉和徐锐夫妇,直接持有并通过嘉兴海博实际控制的股份比例合计为32.33%,聚焦实控人持股比例,自2012年开始,实控人张剑辉多次转让股权,并将所获资金用于买房、买车、买理财以及借给海博思创进行资金周转。

在两轮问询函中,交易所都关注到了海博思创股权变动情况,并要求说明2015年嘉兴海博从海博思创处受让股份是否已履行回避表决程序,本次股份转让是否属于股份激励,与公允价值差额部分是否已计入股份支付并说明公允价值的确定方式;张剑辉及钱昊、舒鹏通过嘉兴海博增持后不久即对外转让的原因,与受让方是否存在关联关系或其他利益安排,三人是否实质通过此种方式获取了大额收益。

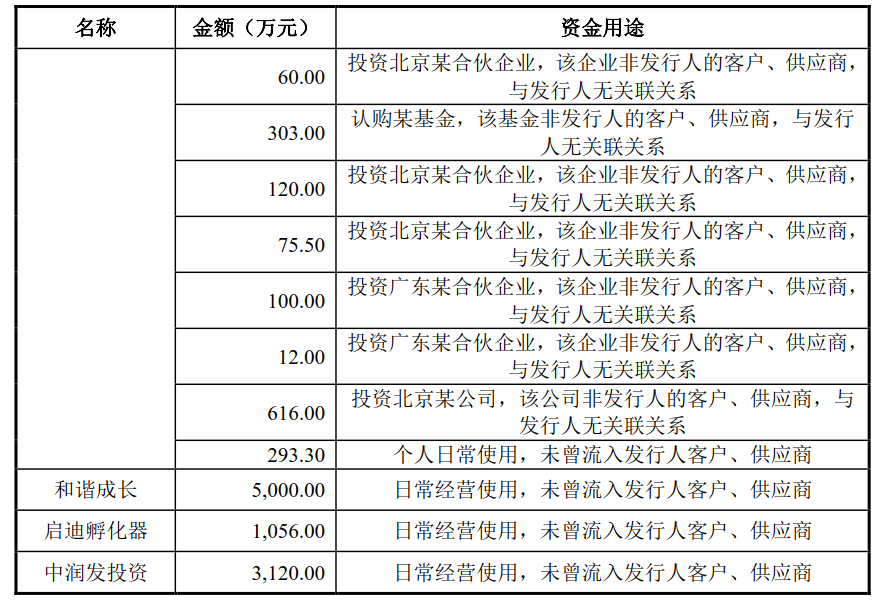

2019年12月,6名股东转让公司股份的具体原因及转让资金流向,在可能触发反摊薄条款的情况下张剑辉仍转让股份的合理性,受让方是否与公司客户、供应商之间存在关联关系或利益往来,是否存在代持等其他利益安排,并结合对赌协议约定说明股份补偿数量是否存在异常,约定对赌协议自始无效后有关股份如何处理。

海博思创认为,2015年嘉兴海博受让股份所对应的估值及剔除资本公积转增股本的影响后每股价格与公允价值相同,因此公允价值的差额为0元,无需计入股份支付费用,本次转让不属于股份激励,也无需计入股份支付;创始股东张剑辉及钱昊、舒鹏与受让方不存在关联关系或其他利益安排,创始股东在实质上也不属于通过此种方式获取大额收益的情况。

2019年12月股权转让原因是海博思创股东和谐成长、启迪孵化器、中润发投资决定转让海博思创的部分股权以实现全部或部分退出,和谐成长、启迪孵化器、中润发投资已就上述事项作出说明确认。

股东张剑辉、钱昊、罗茁同和谐成长、启迪孵化器、中润发投资一起转让部分股权,并且,根据受让方出具的说明,2019年12月受让海博思创股权事宜系受让方与转让方协商一致的结果。

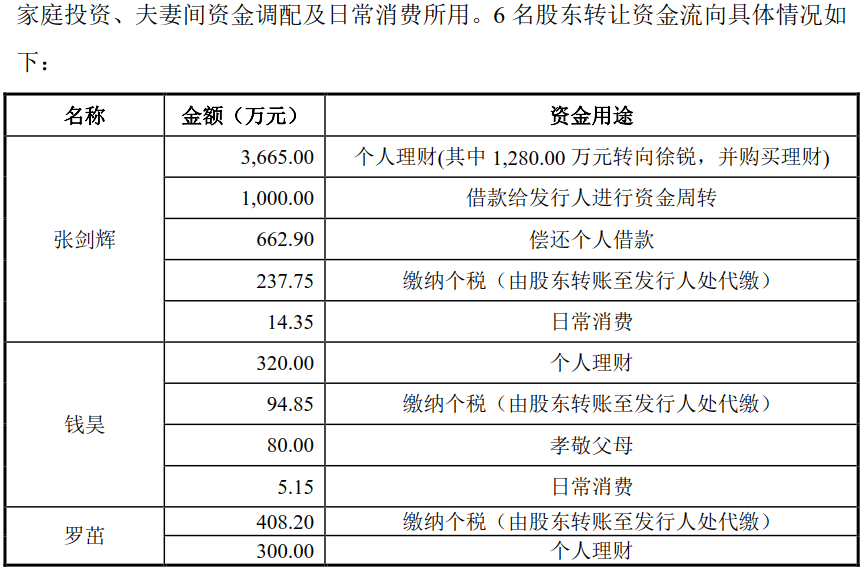

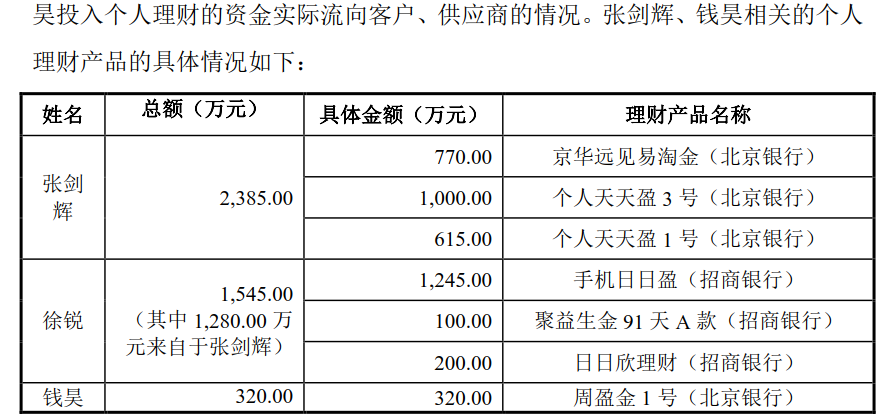

关于转让资金流向,海博思创在问询函回复表示,张剑辉3,665.00万元用于个人理财,其中1,280.00万元转向徐锐,并购买理财;1000.00万元借款给海博思创进行资金周转;662.90万元用于偿还个人借款;237.75万元用于转账至海博思创处代缴个税;14.35万元用于个人消费。

关于张剑辉、钱昊相关的个人理财产品的具体情况如下

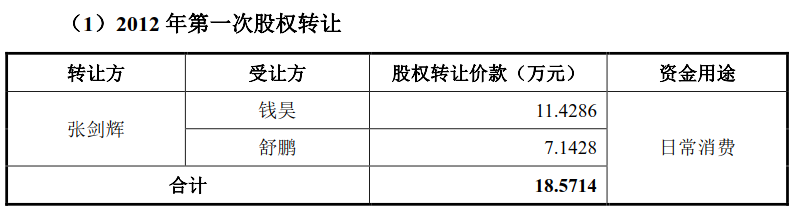

在第二轮问询函中,海博思创还详细披露了2012年以来的张剑辉、钱昊及舒鹏取得股份转让款的具体走向。

首先是2012年,受让方已将全部转让价款转让给张剑辉;同时,上述转让资金金额较小,根据转让方张剑辉确认,上述转让资金用于日常消费,未流向公司客户、供应商及其关联方。

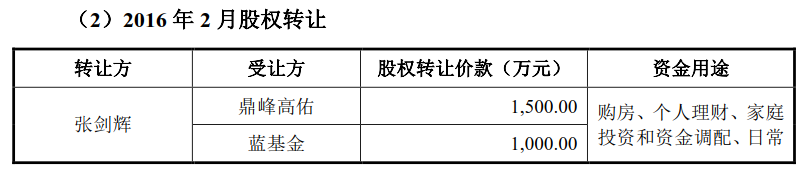

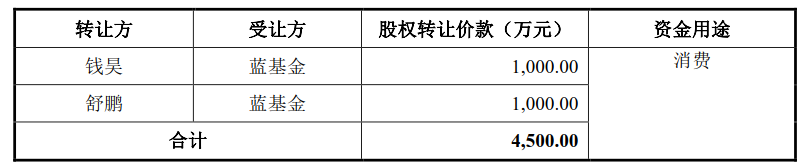

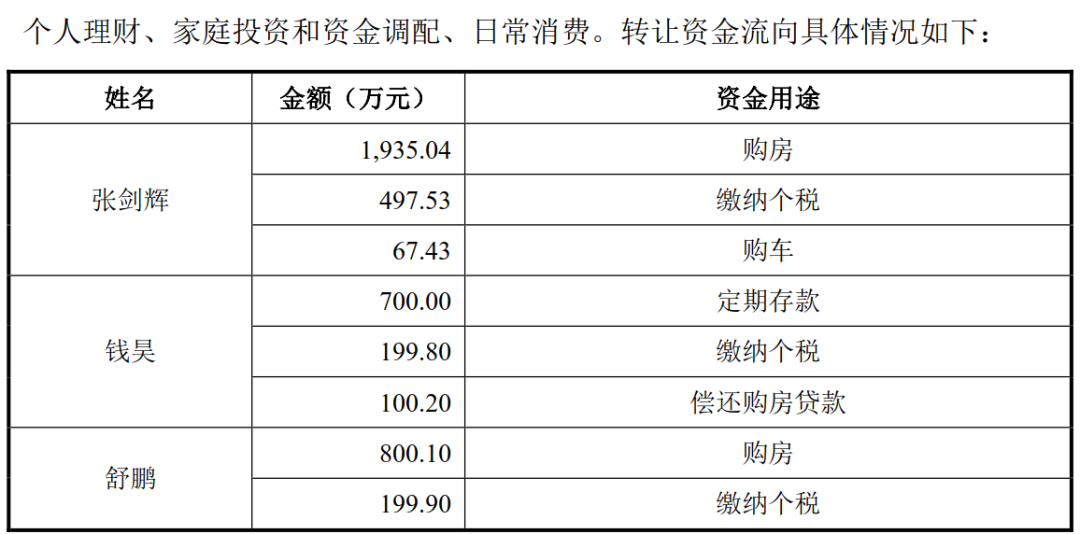

2016年2月股权转让中,受让方已将全部股权转让价款转让给转让方。同时,中介机构核查了张剑辉、钱昊及舒鹏的个人流水,未见张剑辉、钱昊及舒鹏与海博思创客户、供应商之间的资金流水往来。上述转让资金的主要用途为购房、个人理财、家庭投资和资金调配、日常消费。

在2016年这次股权转让中,张剑辉用1,935.04万元购房,497.53万元缴纳个税,67.43万元用于买车。钱昊、舒鹏分别将钱款用于缴税、存款和购房。

02

偿债能力引关注

关注完公司股权变动后,交易所有关注到海博思创偿债能力,要求海博思创结合资产负债率、存货周转情况、应收款项期后回款及逾期情况、流动负债及支付安排、经营活动现金流量净额等,分析公司偿债能力与同行业公司的比较情况,并说明是否存在现金流紧张的情况。

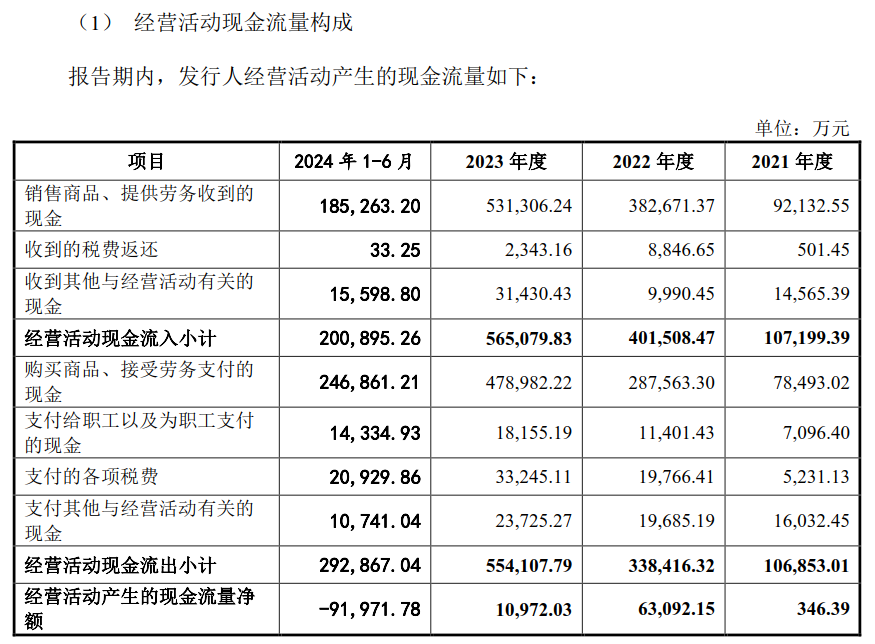

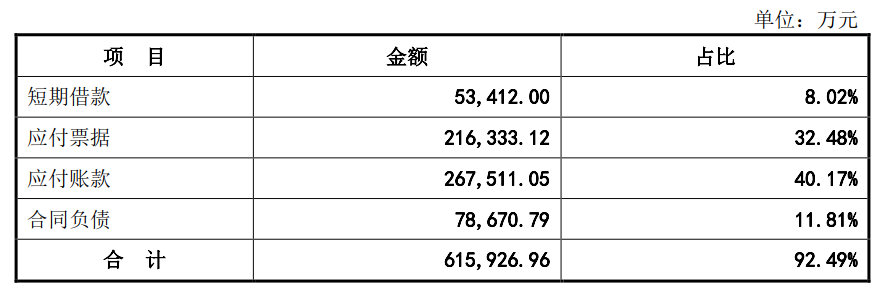

交易所在第二轮问询函中关注到,在2023年6月末,公司资产负债率(合并)为75.91%。公司流动资产为731,865.11万元,除货币资金外主要由应收款项、存货构成,占比超过50%;公司流动负债为596,112.76万元,流动负债由短期借款、应付票据、应付账款和合同负债构成,公司流动比率为1.23倍,速动比率0.87倍。招股书上会版显示,2024年1-6月,公司经营活动现金流量净额为-91,971.78万元。

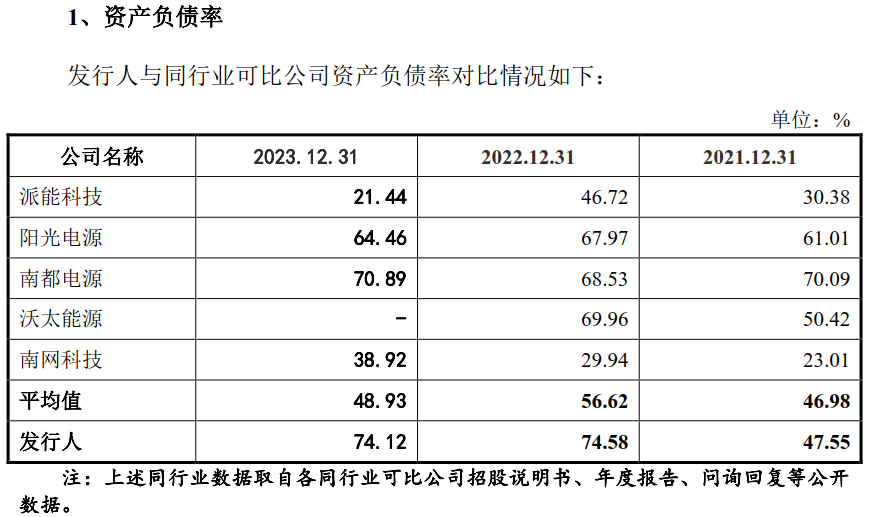

海博思创披露了同行业可比公司资产负债率对比情况,海博思创表示,报告期内,公司资产负债率呈现先增后降的趋势,整体高于同行业水平。2021年海博思创资产负债率接近同行业平均水平;2022年资产负债率大幅上涨是因为2022年开始大规模采用票据支付货款,期末应付票据余额大幅增长;2022年订单量大幅增长,预收的货款较多,期末合同负债金额大幅增长。2023年末资产负债率相较2022年末变动较小。

剔除应付票据保证金和合同负债的影响后,海博思创与同行业可比公司资产负债率依旧高于可比公司均值。

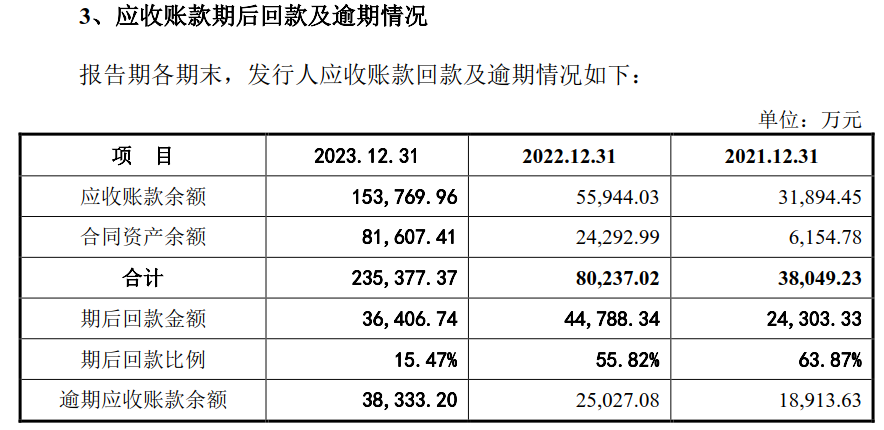

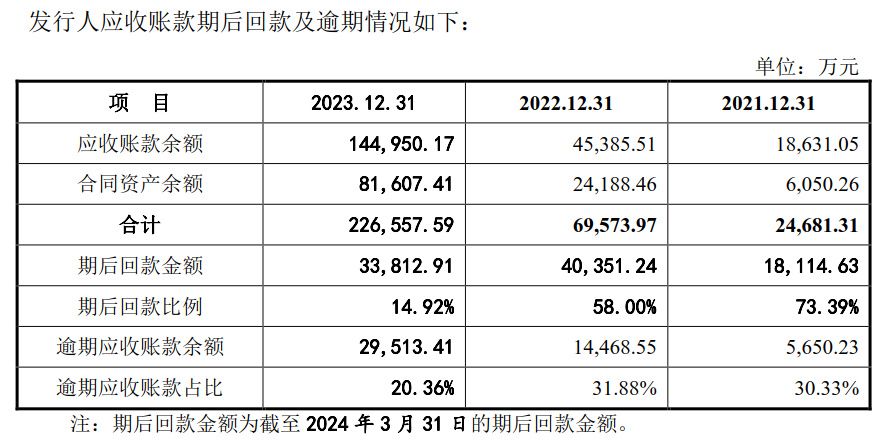

同时海博思创还披露了公司存货周转、应收账款期后回款及逾期情况。聚焦应收账款期后回款及逾期情况,报告期各期末,海博思创应收账款逾期金额较高主要系,北京智中能源互联网研究院有限公司、北京睿能京达科技有限公司、北京华电祥云软件系统有限公司及中电博瑞技术(北京)有限公司的应收账款回款情况较慢所致。

海博思创随后将上述客户剔除后,再次披露应收账款期后回款及逾期情况。

截止2023年12月31日,海博思创流动负债主要短期借款、应付票据、应付账款及合同负债。其中,合同负债为客户预付的货款,结合海博思创历史合同执行情况以及在执行合同的进度来看,海博思创报告期内未发生预收款项因项目退货或合同取消而退还的情形,因此从合同负债的角度来看,该部分负债不存在重大的现金偿付压力。

海博思创强调,报告期内,海博思创经营活动现金流量净额分别为346.39万元、63,092.15万元及10,972.03万元,呈现先上升后下降趋势。2022年经营活动现金流量净额大幅增长,主要系公司本期销售业绩大幅增长及应收账款回款情况转好所致。2023年经营活动产生的现金流量净额较2022年大幅下降,主要系在销售回款周期与采购付款周期存在差异的情况下,随着公司业务规模的快速增长,使得营运资金的占用增加所致。

公司认为,结合资产负债率、存货周转情况、应收款项期后收回及逾期情况,流动负债情况及经营性现金流等因素分析,公司的经营情况良好,盈利能力较强,销售回款稳定,银行预留授信额度充足。因此,海博思创的偿债能力较强,不存在现金流紧张等流动性风险。

03

关联交易引关注

除此之外,交易所关注到海博思创关联交易事项,交易所要求海博思创说明东风海博融资租赁合同的履行状态,结合担保协议约定及东风海博的财务经营状况,分析海博思创是否存在需要履行担保责任的可能,并分析对公司财务状况的影响。

委托代采业务的货物、资金、票据在亿纬锂能、东风海博和海博思创的流转情况,结合采购价格及东风海博留存的利润情况定量分析海博思创通过东风海博向亿纬锂能采购的原因及合理性;海博思创通过东风海博向东风汽车采购新能源汽车的原因及合理性。

报告期内新源智储其他项目的毛利率情况,与使用海博思创产品的毛利率的比较情况,结合相关内容分析项目毛利率及向海博思创采购占比均快速下降的原因及合理性;结合市场同时期同类产品或类似产品中标价格等,进一步说明海博思创对新源智储销售价格是否公允。

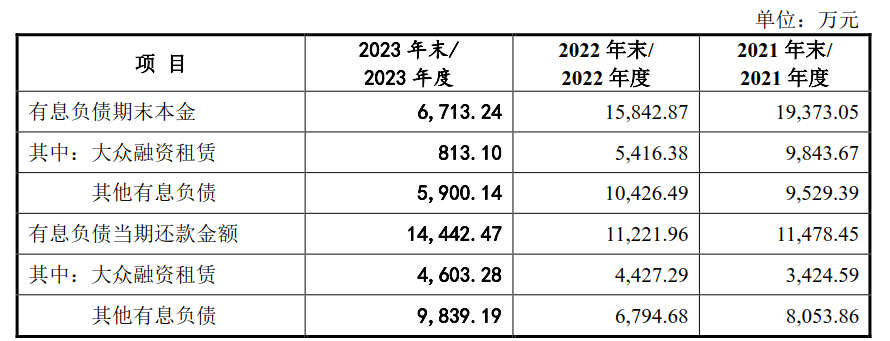

海博思创表示,报告期内,东风海博根据合同约定的付款计划付款,还款主要来源于日常生产经营所得,无逾期情况,随着有息负债的偿还,东风海博有息债务规模呈下降趋势。

报告期内,东风海博营业毛利主要受运输工具折旧的影响。不考虑运输工具折旧的影响,各期营业毛利均为正数,与经营活动产生的现金流量净额有所差异,主要系受经营性项目变动等影响。

东风海博2021年以来,净利润为负主要受固定资产、无形资产和长期待摊费用等折旧摊销的影响。不考虑上述折旧摊销的影响,东风海博各期净利润均为正数,与经营活动产生的现金流量净额有所差异,主要系受经营性项目变动等影响。报告期各期,净利润和经营活动产生的现金流量净额均足够覆盖大众融资租赁当期还款金额。

所以在报告期内,东风海博财务经营情况正常,日常生产经营所得足够偿还各期大众融资租赁还款金额。

截至2023年12月31日,东风海博大众融资租赁合同余额为813.10万元。根据合同约定,2024年需要还款本息为835.68万元。截至2024年3月31日,2023年末东风海博大众融资租赁合同余额已按期偿付440.72万元,剩余本金和利息分别为372.38万元和8.42万元,本息合计380.80万元。

海博思创强调,东风海博具备债务到期偿付能力,能够正常履行融资租赁等合同义务。海博思创需要履行担保责任的可能性较小,不会对海博思创财务状况产生影响。

亿纬锂能、东风海博和海博思创作为代采业务的三方,均严格按照相互之间签订的购销合同执行,亿纬锂能按照合同约定将货物发送至海博思创仓库,货物流与合同约定一致,与商业实质一致。三方主要按订单结算,业务完成后由亿纬锂能和东风海博分别开具以东风海博和海博思创为抬头的合法发票,海博思创和东风海博分别付款至东风海博和亿纬锂能对公账户,票据流、资金流与合同约定一致,与商业实质一致。

公司认为,2021年和2022年,东风海博向海博思创销售的单价与其向亿纬锂能采购单价较为接近,东风海博留存利润较少。

海博思创因动力电池系统业务经营需要,利用自身为东风海博合营股东的身份,通过东风海博借助东风集团与亿纬锂能长期合作及集中采购的优势进行采购,无论是采购的及时性,还是采购的稳定性,东风海博均较海博思创直接采购具有较强的优势。上述交易具有必要性和商业合理性。双方定价系结合市场价格协商确定,具有公允性。其他问题海博思创也在问询函回复中详细说明,包括亲属共同投资情况,关于海博思创后续IPO进展,贝克街探案官会继续关注。

© THE END

素材皆来自官方公开资料及招股书

本文仅作为分享学习使用,不构成任何投资建议。

本文由贝克街探案官原创,未经许可,请勿转载。

图片源自公开资料如有侵权联系删除

原文标题:海博思创IPO经营现金流出9亿,实控人转股获千万买车、房、理财

-

海博思创IPO背后:成立一年供应商获亿元订单,研发投入递减2024-11-01

-

施耐德电气 x 海博思创 | 共绘储能绿色未来2024-10-30

-

核心产品价格下降,盈利能力受质疑!海博思创IPO之路障碍重重2024-10-16

-

5GWh!海博思创又一储能项目开工2024-09-26

-

国轩高科成功中标国家电网移动储能充电车项目2022-05-20

-

FF被做空,遭国家电网子公司起诉,债台高筑的贾跃亭还有翻身之日吗?2021-10-14

-

国家电网与华为携手打造新一代充电网络!直击用户三大充电痛点2021-09-17

-

中航锂电与国家电网平高集团在储能领域达成战略合作2021-09-08

-

极狐汽车与国家电网联合宣布:公共充电网络即插即充服务正式启用2021-07-13

-

国家电网电流太大?特斯拉官方发布声明致歉:沟通录音被剪辑2021-02-01

-

美国国家电网申请小型电池项目,完善储能系统2021-01-27

-

科陆电子超2000万中标国家电网 大规模储能项目持续发力2019-09-06

-

特来电:力压国家电网的充电巨头2019-08-20