充电桩配得上“新基建”吗?它经历了怎样的前世今生

充电桩配得上“新基建”吗?它经历了怎样的前世今生本文作者为潮落竹生,在雪球设有个人专栏,系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。充电桩作为新能源汽车产业发展必不

本文作者为潮落竹生,在雪球设有个人专栏,系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

充电桩作为新能源汽车产业发展必不可少的一环。但与整车公司、动力电池产业链等板块相比,一直以来,市场关注度与热度相对有限。之所以成为被“遗忘”的一域,有其现实的原因。

对此我们可以引述雪球用户“红叶归处是秋风”一组投研数据以管窥豹:国家电网的150kw充电桩完整的建设费用在13万人民币,增容费占50%,而德国的380kw充电桩完整的建设费用60万美金,按0.89欧电价收费,30年都回不了成本……所以目前市场的投资者除了政府,还不会有人想在重资产投资里去“做善事”投资电网充电桩基建。

现实问题固然存在,但从中长期视角来看,在产业规律驱动下,我国的充电桩行业必定将有长足发展,并诞生可期的投资机遇。

立足现实,本文全面梳理了充电桩相关的八大问题并试图将其研究透彻,包括:

一、充电桩配得上“新基建”吗?

二、充电桩经历了怎样的前世今生?

三、充电桩市场到底还有多大空间?

四、充电桩行业参与格局如何?

五、目前行业存在哪些痛点?

六、哪类充电桩将成为重点方向?

七、未来会出现怎样的发展趋势与商业模式?

八、充电桩哪些公司最值得关注?

鉴于篇幅较长,我们特将本文涉及的第8个问题单独成篇,具体可见我们的次条文章《起底充电桩“三强”:特锐德vs星星充电vs国电南瑞》。

01

充电桩配得上“新基建”吗?

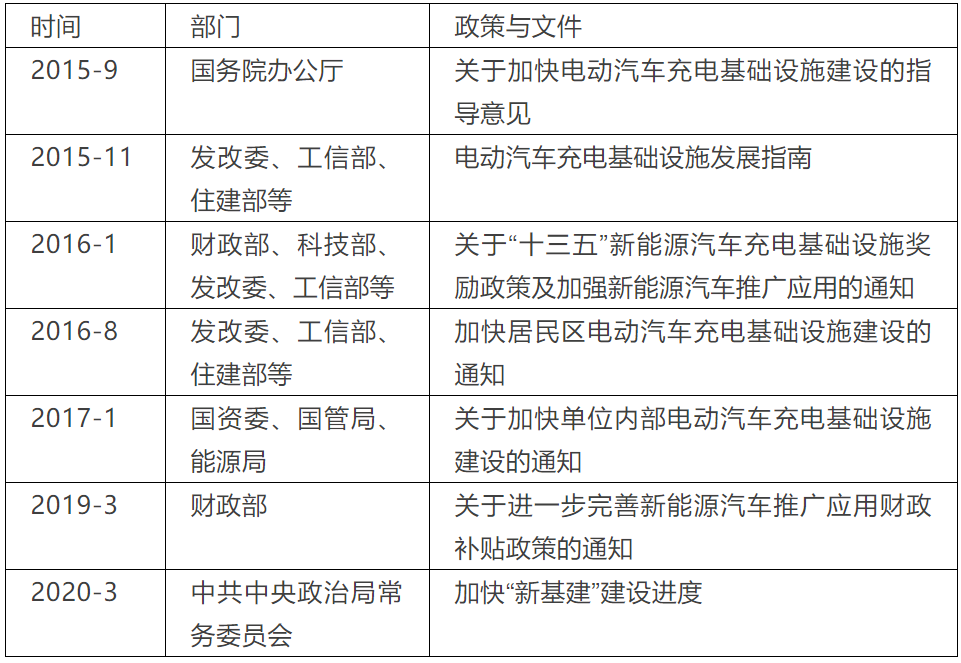

如上表整理的相关政策、文件、会议等,相关部委近年来持续关注、加强新能源汽车充电基础设施即充电桩建设,甚至今年中央还将其纳入了“新基建”——“新基建”包括5G基站建设、特高压、高铁和城市轨道交通、人工智能、大数据中心、工业互联网、新能源汽车充电桩七大领域。

汽车是我国制造业中规模最大的产业,新能源汽车替代传统燃油车是目前看来确定性极高、市场空间极广的大趋势,也是我国从汽车大国走向汽车强国的必由之路。

而充电桩是新能源汽车配套基础设施,包括充电模块、主控制器、检测模块、防雷模块、通信模块等,直连电网负责给汽车充能,推进充电桩建设是落实新能源汽车产业建设的必要条件,若建设乏力,将成为制约新能源汽车推广的首要问题。并且充电桩建设量的规划是达到车桩比1:1,出售一辆新能源汽车就有一台充电桩规划建设。

处于成长期的充电桩与新能源汽车,关联利益大,易受政策波动影响,而在新能源车向市场化方向转型、补贴退坡的情况下,国家政策扶持方向重点转向充电桩理所应当,这一场极其庞大的工程入选“新基建”以开启新一轮发展也合情合理。

02

充电桩经历了怎样的前世今生?

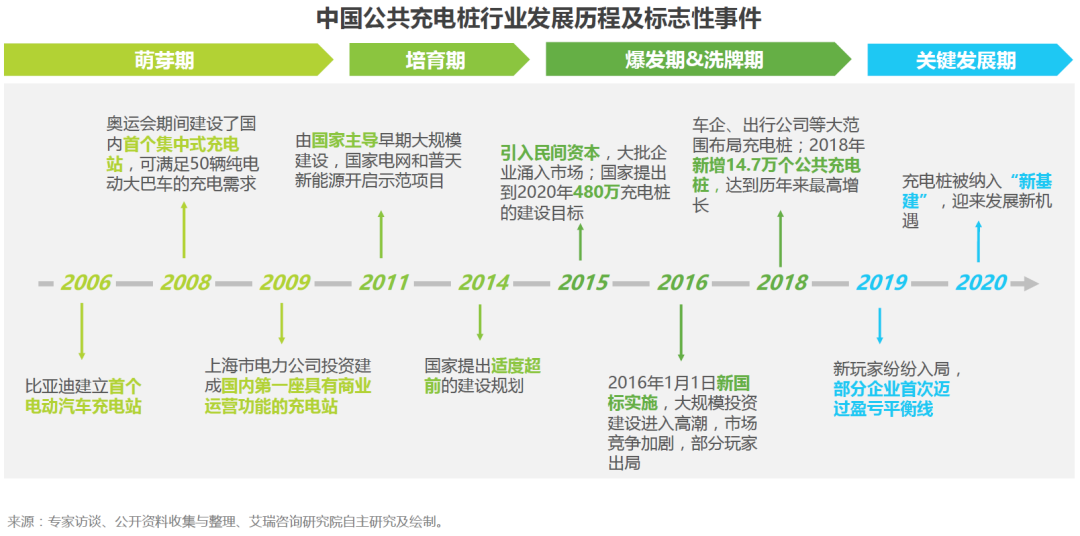

充电桩发展可分为4个阶段:

【1】2010年之前的萌芽期

此时充电桩行业还处于探索阶段,2006年比亚迪建立了首个电动车充电站;08年为了满足绿色奥运,建设了满足50辆电动大巴需求的集中式充电站;09年上海先行建成商业运营管理的充电站。总的来说,2010年以前都是小打小闹,以形式主义为主。

【2】2011-2014的初步发展期

这期间充电桩市场由国家主导,主要参与者包括国家电网、南方电网和普天新能源,且以公共汽车或政府内部用车为主,年新增充电桩不足仅几千台,市场规模还很小,以行业摸索为主。

【3】2015-2018的爆发期与洗牌期

2014年11月《关于新能源汽车充电设施建设奖励的通知》出台,首次将新能源汽车购置环节与充电设施补贴挂钩,特来电、星星充电等民间资本加入市场;2015年发改委、工信部等的《电动汽车充电基础设施发展指南(2015-2020年)》提出到2020年车桩比达到1:1的发展目标,大规模的投资建设开启,行业爆发,各企业跑马圈地,促使2015年、2016年充电桩增速分别达到743%、233%。

由于扩张太快、趋于盲目,建设标准出现一系列问题,2017和2018年充电桩建设增速也骤降到57%、62%,竞争的加剧导致企业差距拉大,部分玩家出局,行业洗牌加快。

【4】目前的新基建时期

2019年,我国公共充电桩总量达到51.6万台,政策补贴由新能源车向充电设施倾斜,行业逐渐成熟,部分企业也开始盈利,而行业的方向由建设端向质量更高的运营端转移,在技术、市场、盈利模式上将产生变革。2020年3月充电桩被正式纳入新基建,国家重视程度加大,窗口期也将缩短,在新商业模式探索、新一轮政策指导作用下,充电桩发展新通道开启,迎来新机遇。

03

充电桩市场到底还有多大空间?

2015年印发的《电动汽车充电基础设施发展指南》中提到的建设目标是到2020年建成480万个充电桩,满足500万辆新能源汽车充电需求,其中,公共充电桩50万个,私人充电桩430万个,车桩比基本达到1∶1。

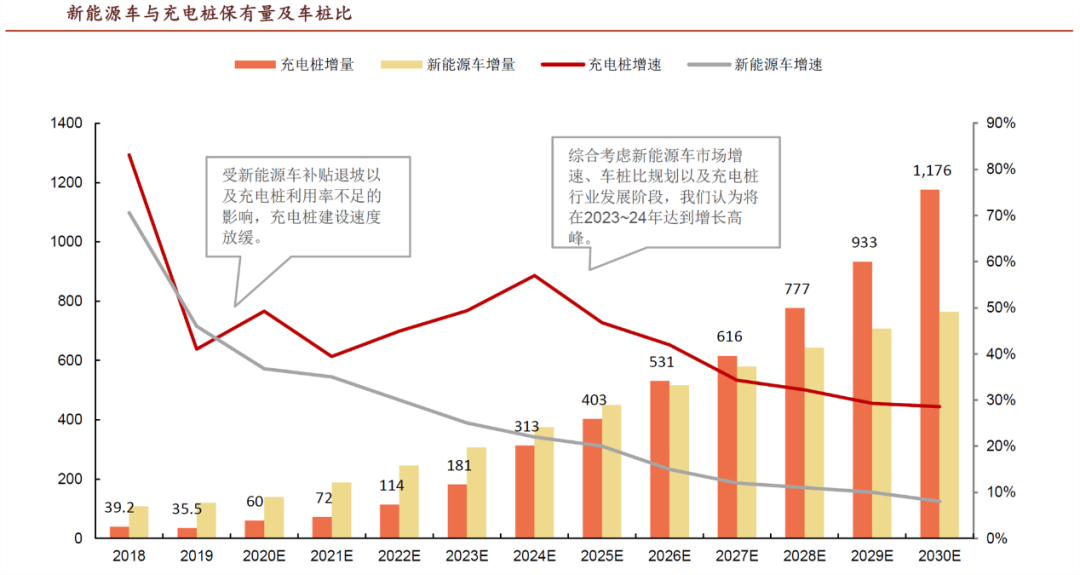

然而,目前充电网络建设远落后于规划,截至2019年底我国新能源汽车保有量380多万辆,充电桩数量120多万个,车桩比3:1,充电桩建设速度未来需要快于新能源车销售量。

从新能源汽车产业大角度上看,预计新能源汽车2025年渗透率达到18%,2030年达到30%,那么我国新能源汽车保有量将在2025年达到1600万辆,2030年达到5200万辆。要在未来达到较为合理的车桩比1∶1,充电桩数量也差不多是这个数字,发展潜力极强。

【1】5年内国内市场规模超千亿

目前国内车桩比约3:1,短期内将基本保持这个比例,充电桩增量速度会逐渐赶上新能源汽车增量,到2025年前后增量上实现反超,工信部规划的是到2025年建成公共桩200万个,私人桩1000万个,不过估计难以实现,预计到2025年车桩比应在2:1到3:1之间。

直流桩和交流桩比例上,私人充电桩主要是成本较低的交流桩,单个投资额约为0.3万元;公共充电桩2019年直流与交流之比维持为4:6,随着充电效率的需求提高,直流充电桩的比重会持续攀升,这点后面还会详细说,因此到2025年二者比例会朝着1:1发展,单个桩投资额约为8万和0.8万。

所以,根据敏感性分析,假定2025年车桩比的范围在2到3之间,直流充电桩比例在45%~60%,那么我们预计2020-2025年这五年内国内充电桩市场规模超过一千亿元,在1186-2365亿之间。

【2】10年内国内市场规模近万亿

预计到2030年车桩比会接近1:1的合理值,到时我国新能源汽车会达到5200万辆,充电桩10年内增量空间在5000万台左右,是5年内增量的5-9倍,建设规模就将超过5000亿。并且2025年附近运营模式完善、行业格局基本稳定之后,充电桩服务费也会高速增长,带来新的空间,叠加起来可达到近万亿市场。

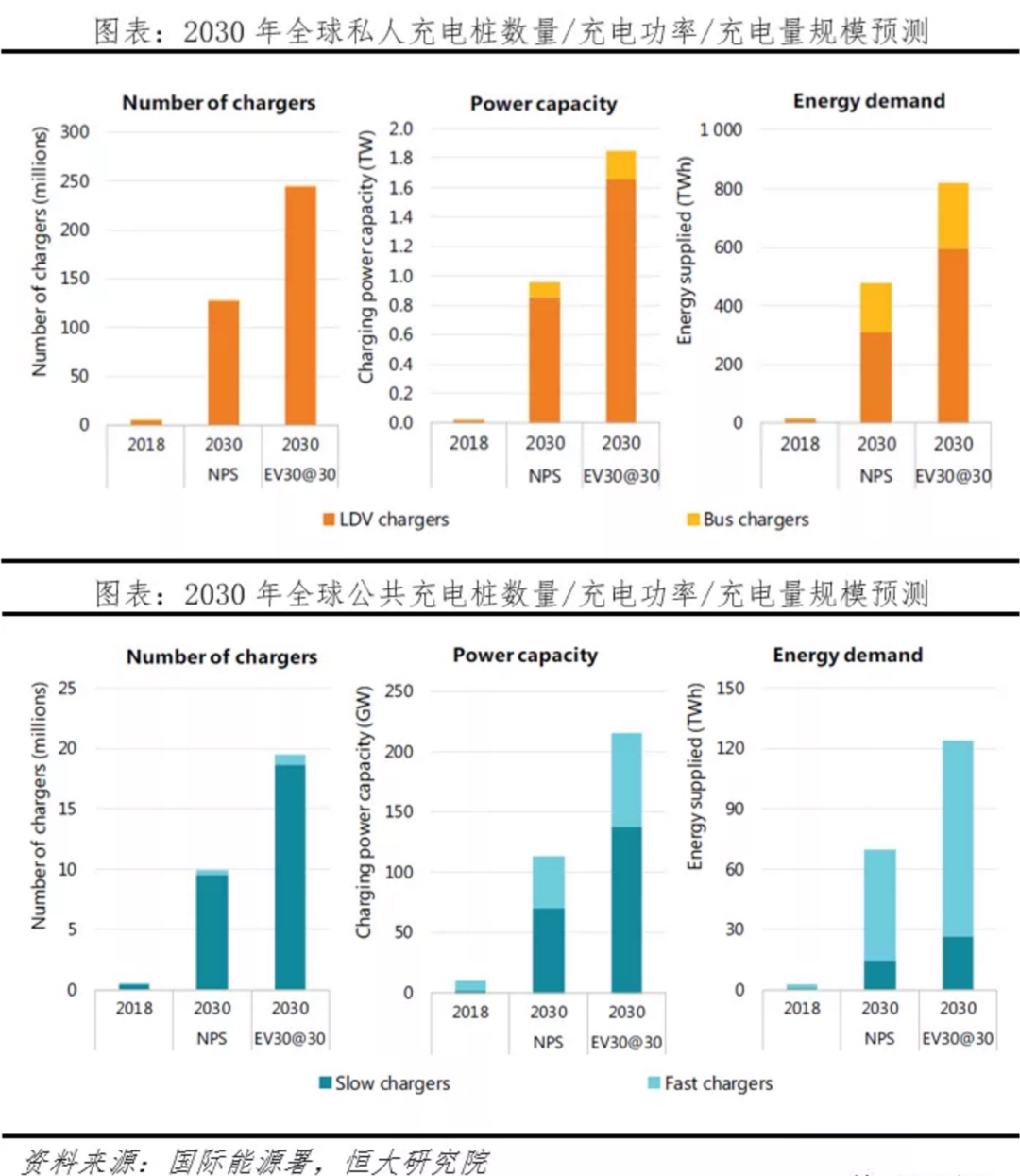

另外,从2019年国际能源署IEA发布《Global EV Outlook 2019》报告和恒大研究院任泽平的研究上看,到2030年全球私人充电桩预计保有量分别达到12800-24500万台,总充电功率达1000-1800GW,总充电量达480-820TWh;

公共充电桩预计保有量达到1000-2000万台,总充电功率113-215GW,总充电量70-124TWh。

综合全球平均情况看,2030年公共桩均价3万/台、私人充电桩均价0.4万/台、电费0.5元/kWh、服务费0.7元/kWh,因此2030年全球充电桩规模0.81-1.58万亿元,充电费用规模0.66-1.13万亿元,共计约1.5-2.7万亿。

国内市场本就是全球最大的汽车市场,又因为国情不同,公共桩与私人桩比例远高于欧美,因此充电桩价值更高,预计可占全球充电桩市场份额的40%,那么国内充电桩设备和服务市场规模将达到6000亿-1.08万亿。

上一篇:锂离子电池保护电路的技术资料说明

-

特斯拉的自造电池战略加速推进中,续航100万英里可期2021-01-20

-

热调控磷酸铁锂电池能解决里程和充电时间焦虑吗?2021-01-20

-

什么是直流充电桩?与交流充电桩相比,有什么优势?2021-01-19

-

石墨烯电池8分钟充电80%,真的可以实现吗?2021-01-19

-

什么是石墨烯电池?能做到充电几分钟续航1000公里吗?2021-01-18

-

vivo X60 Pro充电测试简报2021-01-18

-

特斯拉降价普及新能源车,蔚来不降价只想做自己2021-01-10

-

新能源汽车退役动力电池高峰来袭!2021-01-08

-

特斯拉与松下达成新电池定价协议!2021-01-06

-

特斯拉、小鹏之后,蔚来汽车有望推出磷酸铁锂版车型!2021-01-06

-

特斯拉大规模降价下,国产新能源慌了吗?2021-01-06

-

特斯拉宣布与松下达成新的电池交易2021-01-05

-

小米11充电测试简报:15分钟电量42%2021-01-05

-

锂电池为什么是新能源汽车主流动力选择?2021-01-05

-

雅化集团拿下特斯拉5年订单,氢氧化锂潜力巨大!2021-01-04