作者:江峰 编辑:小市妹

2021年开年,特斯拉再次用疯狂降价轰动了整个汽车界,并在二级市场引爆了新能源板块。

1月1日,特斯拉宣布中型SUV Model Y中国国产版正式发售。其中,Model Y长续航版起售价为33.99万元,下调14.81万元;高性能版起售价为36.99万元人民币,下调16.51万元。此外,Performance高性能版车型Model 3售价从41.9万下降至33.99万元。

可以预见的是,特斯拉此番降价不仅给蔚来、小鹏、理想等造车新势力造成压力,也将抢占BBA同级别燃油车的销售。因此,2021年国内新能源汽车销量将随着产品价格的走低而进一步放量,新能源汽车产业链更值得我们强烈关注。

基于此,市值观察将开启新能源汽车产业链深度分析系列,第一篇则是位于锂电池产业链前端——前驱材料,研究标的包括格林美、中伟股份和华友钴业等公司。

【正本溯源,兼具资源属性与技术壁垒的前驱材料】

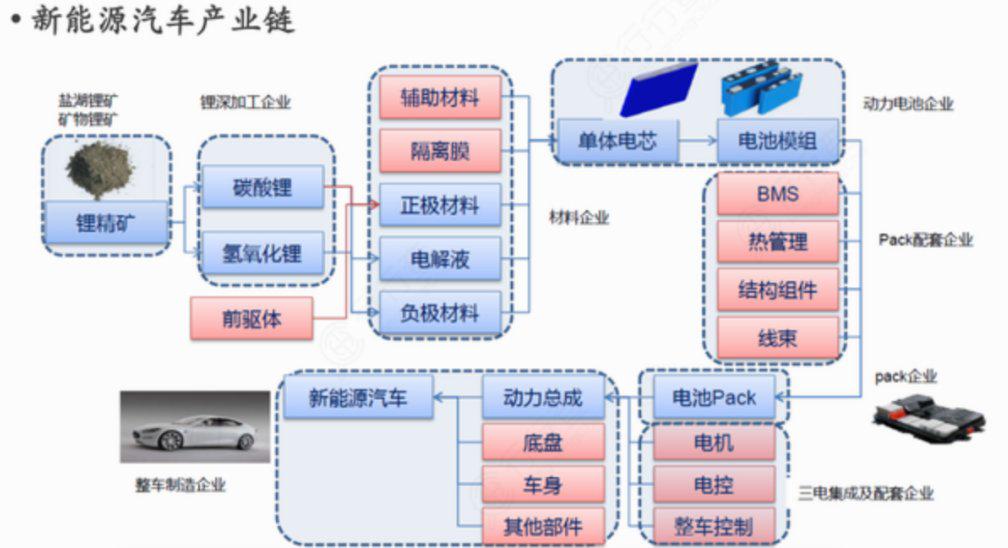

新能源汽车产业链可以进一步细分为上游矿产资源原材料(锂矿、钴矿、稀土、石墨)、中游制造环节(电池、电机、电控三电系统)、下游整车制造和批发零售等环节。其中,中游制造环节中的动力电池又可以分为四大材料(正极、负极、隔膜、电解液),而从上游有色金属到正极材料之间,又存在锂深加工以及前驱体制造两个环节。

从成本构成上看,前驱体原材料(硫酸钴、硫酸镍和硫酸锰)成本占比达到85%,具有较强的资源属性。根据镍、钴、锰三种元素的占比不同,三元材料可以分为111、523、622和811等几种类型,此外还有NCA(镍钴铝酸锂)。而由于金属钴的价格很高,高镍(低钴)技术又成为未来三元锂电池发展的重点。

就三元材料来说,镍含量越高,对应的电池模组能量密度也越高。因此,高镍三元技术就兼具了成本和能量密度优势两大优势。根据高工锂电数据,2020年上半年,我国8系三元材料(包括NCA)占比已经提升至17.3%,同比提升4.5个百分点。

然而,随着镍含量的升高,三元材料对热稳定性的技术要求也有所提高,相应的工艺难度也就越大。一般来说,前驱体中的粒径、均一性、球形度等指标都会进而影响正极在最终锂电池产品中的电化学性能,制备工艺要求非常严格。因此,前驱体除了资源属性外还具有较强的技术壁垒。

从技术路线上看,三元锂电池和磷酸铁锂电池目前占据主流市场地位。由于能量密度方面的优势,三元锂电池自2018年以来装机量一直高于磷酸铁锂电池,总占比超过60%。由于续航里程焦虑目前仍然是困扰新能源汽车发展最主要的问题,三元电池很长时间内将是动力电池的主要技术路线。随着三元锂电池的装机量的不断提升,三元前驱材料的需求也将持续增加。

蔚来在1月9日新发布了ES7,其中涵盖了一项针对电池的技术革新,其搭载半固态电池最高续航达到1000公里。此前,新能源汽车所使用的锂电池均为液态电池,而固态电池是对现有锂电池的升级,能量密度大幅提升。

今后新能源电池产业,可以预见的技术路径是从液态、半固态,逐步过渡到全固态电池。而对于前驱体材料而言,固态电池依然会采用目前液态锂电池正极材料,且因为三元正极材料的高容量、低成本等优势,必然也会大量使用三元前驱体。

【需求持续增长竞争格局良好,结构优化行业利润率稳步提升】

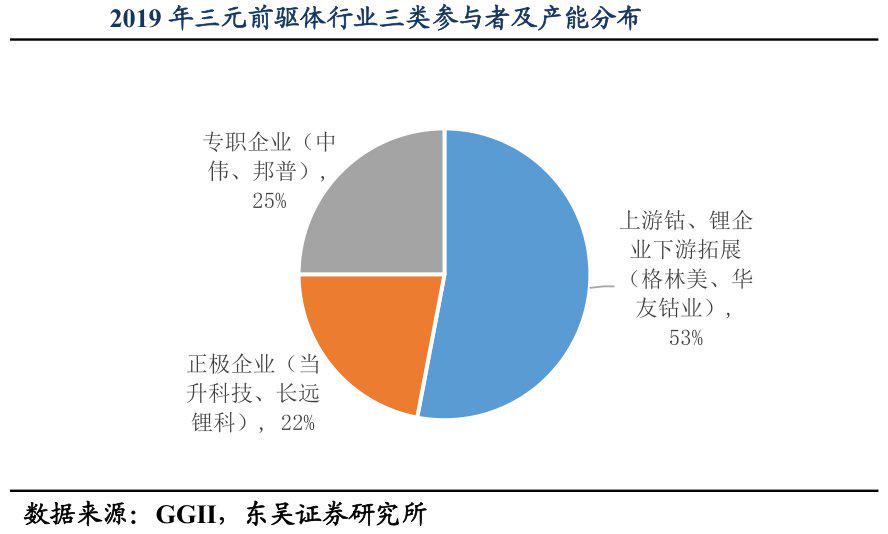

从产业链延伸角度,三元前驱体行业共有三类玩家:第一类是上游具有游钴镍锰资源及钴镍锰等盐的冶炼能力的企业,如华友钴业、格林美等;第二类是则是处于下游的正极材料企业,其布局上游的前驱体业务主要是以自用为目的;第三类企业则是专注于三元前驱体的企业,主要以中伟股份、科隆新能等企业为主。

前驱体行业原材料成本因素最为关键,上述三类企业中,第一类企业因有资源或冶炼加工成本优势,一体化竞争优势较为突出,目前在行业中占据主导地位,市场份额超过50%;第二类专门生产前驱体的企业主要包括中伟股份、邦普,市场份额为25%。相对于第一类企业的资源优势,中伟股份等企业主要靠技术实力在业内立足。此外,正极企业产能主要用于自用,市场份额约为22%。

可以看出,目前,中国企业在前驱体全球出货量top5企业中占据了四席,这就大概率避免了国外企业潜在的冲击,行业集中度的有效提升也有利于后期行业利润率的稳定。

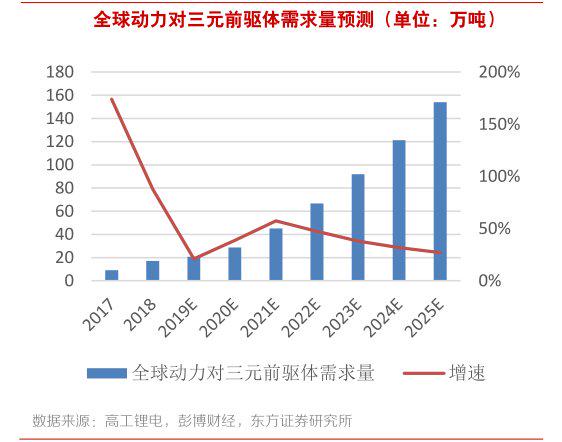

业内专家预期,未来三年,三元前驱体价格企稳,产值规模将稳定上升。数据显示,2019年全球销售221万辆新能源汽车,对应的三元前驱体需求量约为20.72万吨;2025年,全球新能源汽车销量要超过1000万辆,对三元前驱体需求将达到154万吨,六年内增幅高达630%。

通过打造废旧电池与动力电池大循环产业链,格林美已形成新能源车全产业链闭路循环系统,并成功由钴粉龙头成功转型锂电正极材料企业。2019年,公司废旧电池回收与动力电池材料制造业务实现销售收入89.7亿元,收入占比达到62.49%,三元前驱体出货量全球排名第一。

截止目前,格林美三元前驱体产能已经达到10万吨,2021年/2022年将达到12/14万吨,2025年规划产能将达到18万吨。

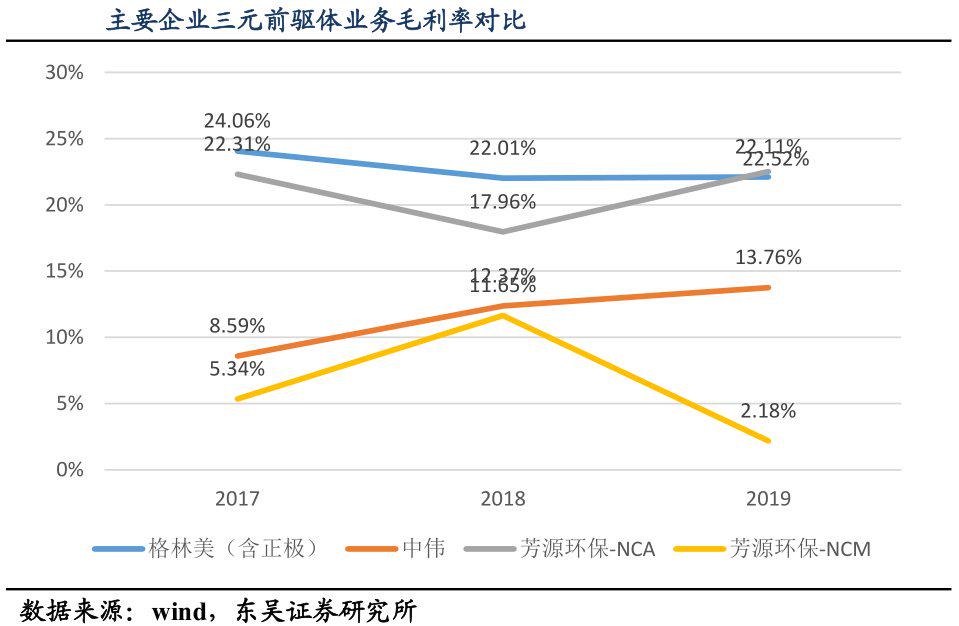

作为一家废弃资源的循环再生企业,格林美在原材料成本上有着较大优势,公司前驱体业务毛利率处于行业领先水平。通过下图可以看出,除了产品自用的宁德时代之外,格林美三元前驱体毛利率在业内最高,明显高于拥有上游钴资源的华友钴业。

实际上,格林美一直是高镍三元技术路线的开拓者与领军人,一直在引领三元前驱体性能的提升。目前,公司9系的NCA二元前驱体出货量超过1万吨,钴含量仅为4.7%,成为全球第二大9系前驱体供应商。此外,格林美高镍低钴9系三元前驱体已经批量生产,成为全球三元前驱体制造领域能够大规模制造NCA&NCM全系列产品的少数企业之一

10万吨NCM超高镍产品订单的签订,标志着格林美正式拥有了双高镍技术路线,在业内拥有成本、技术两大优势。此外,格林美还计划将电子废弃物业务分拆上市,并将废汽车业务混改出表,后期公司发展战略将进一步聚焦前驱体和动力电池回收业务。随着第一代动力电池逐渐报废期,格林美回收环节带来的原材料优势+长期订单将确保公司未来业绩的稳健增长。

2、华友钴业:资源优势突出,产能迅速释放

华友钴业是中国最大的钴产品供应商,也是国内锂电三元前驱体产品主要供应商之一。随着三元前驱体的持续放量,华友钴业2020年上半年市场份额已经达到11%,位居全球第四位。

随着金属钴价格的暴涨,2017年华友钴业净利润一度猛增2637.70%。但由于特斯拉无钴电池的热炒以及高镍低估技术路线的成熟,钴价自2018年以来就持续下滑,自2020年3季度起才止跌企稳,公司业绩也出现了大幅滑坡。

为了摆脱对资源价格的过度依赖,华友钴业自2015年起开始战略布局三元材料领域,通过自建、收购等多种方式持续打造公司一体化锂电材料生产企业的综合竞争力。

截至目前,公司已有5.5万吨自营三元前驱体产能建成投产,另外还有4.5万吨合资产能已建成,将于2021年Q1开始放量。2015年-2019年,公司前驱体市场份额由0.7%提升至6.5%,2020年上半年则杀入全球四强。

显然,强大的资源优势是华友钴业能与LGC等巨头公司合资建厂的关键因素。除了金属钴之外,华友钴业也在加速镍产业链上中游布局。公司目前在建的华越镍钴印尼6万吨红土镍矿湿法冶炼项目,预计将于2021年底投产。此外,还有华科镍业印尼4.5万吨镍金属量高冰镍项目也处于规划状态。2014年公司镍业务实现收入1.6亿元,2019年增长至3.5 亿元,年均复合增长率10%。

2020年上半年,华友钴业三元前驱体业务实现销售收入9.57亿元,收入占比为10.57%。有着钴、镍资源的突出优势,不仅让华友钴业业务向正极材料领域拓展变得相对容易,其一体化生产优势也确保了公司盈利能力的稳定。

3、中伟股份:异军突起的全球前驱体龙头

中伟股份成立于2014年,总部位于贵州省铜仁市,公司刚刚正式登陆创业板。股价首日大涨245.5%之后,如今市值达到481.4亿元,成为贵州省市值仅次于茅台的第二大上市公司。

自成立以来,中伟股份就专注于三元前驱体和四氧化三钴的研发生产,在高镍三元和高电压钴酸锂等中高端领域技术处于行业领先水平。目前,公司已经成为LG化学、SK的前驱体主力供应商。2020年3月,中伟股份通过特斯拉验证成为其指定供应商。根据鑫椤咨询数据,2020年上半年,中伟股份在全球三元前驱体行业中出货量排名第一,市场占有率为18%。

相比格林美、华友钴业的资源优势,中伟股份之所以在短短六年之内就成为了全球前驱体龙头企业,更多靠的是技术实力,这也让业内人士对其未来发展更为看好。数据显示,2017年-2019年,中伟股份研发费用分别为0.69亿元、1.08亿元和1.75亿元,研发费用率维持在3%-4%,明显高于格林美、华友钴业同期水平。

随着公司高镍前驱体需求的持续放量,中伟股份三元前驱体业务近三年毛利率处于持续增长状态,已经从2017年的8.59%大幅提升至13.76%,这也是公司净利润增速远超过营收增速的一个主要原因。

前文已经提及,前驱体产品品质将决定着锂电池最终的电化学性能,属于正极生产过程中技术含量最高的环节。从没有原材料资源的中伟股份能够异军突起就可以看出,技术壁垒将是比资源优势更具有价值的核心竞争力。

再回到特斯拉降价的话题。目前看,中伟股份已经与特斯拉签订了合作协议,格林美则与ECOPRO BM签订超高镍采购协议,作为全球第二大正极材料生产企业的ECOPRO也是特斯拉的供应商。华友钴业则是LGC、宁德时代的主力供应商,后两者又是特斯拉动力电池的核心供应商。这意味着,单从特斯拉降价-销量提升逻辑来看,三家企业都将是绝对收益人。

进入2021年以来,A股持续火爆,牛市似乎就在眼前,而处于百年大变局中的新能源汽车行业将是一个长线的主体投资机会。如果在题材概念中找到业绩能够稳定增长的企业,将为自己的投资加上另外一层保险。

整体看,处于产业链最上游的前驱体行业兼具资源与技术壁垒,未来三年市场容量将稳定增长,而行业目前的竞争格局也保证了行业盈利率的稳定与提升。这也就避免行业出现恶性价格竞争、增收不增利等问题出现。

随着下游新能源整车行业景气度的持续提升,以上三家企业也将会受到更多关注。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——